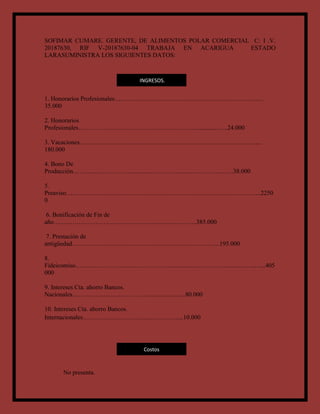

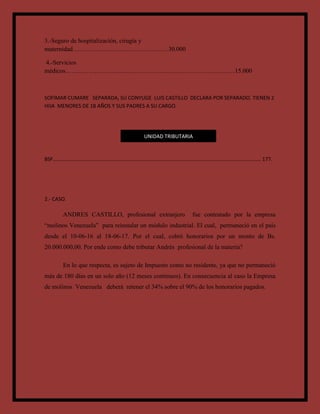

Este documento presenta los ingresos, gastos, retenciones y desgravámenes de Sofimar Cumare para calcular su impuesto sobre la renta en Venezuela en el año 201. Incluye honorarios profesionales, vacaciones, bonos, prestaciones, intereses bancarios, costos, multas y pagos médicos. También analiza el caso de un profesional extranjero contratado por una empresa venezolana, determinando que debe ser tratado como no residente y reteniéndosele el 34% de sus honorarios.