El documento presenta la solución a cuatro ejercicios contables relacionados con bienes de uso. En el primer ejercicio se calculan las amortizaciones acumuladas de cada bien al 31/12/X9 y se realizan ajustes. En el segundo ejercicio se realizan cálculos similares para otro período. El tercer ejercicio registra operaciones de mejoras en maquinarias. El cuarto ejercicio registra importación y operaciones sobre vehículos.

FOLLOW THE MONEY

Follow the money secara harfiah berarti mengikuti jejak-jejak yang ditinggalkan dalam suatu arus uang atau arus dana. Jejak-jejak ini akan membawa penyidik dan akuntan forensik ke arah pelaku fraud. Follow the money dilandasi gagasan yang sederhana namun teknik audit investigasi ini sangat ampuh. Ketentuan perundang-undangan yang mengatur seputar follow the money mengingatkan kita bahwa bukan kejahatan utamanya saja seperti korupsi, penyuapan, penyelundupan barang dan manusia, pencurian, prostitusi, terorisme, dan lain-lain yang merupakan tindak pidana, tetapi juga pencucian uangnya sendiri adalah tindak pidana.

Uang sangat likuid dan mudah mengalir. Hal tersebut menyebabkan follow the money mempunyai banyak peluang untuk digunakan dalam investigasi. Namun mata uang kejahatan atau currency crime bukanlah uang semata. Mengetahui currency crime akan membuka peluang baru untuk menerapkan teknik follow the money.

FOLLOW THE MONEY

Follow the money secara harfiah berarti mengikuti jejak-jejak yang ditinggalkan dalam suatu arus uang atau arus dana. Jejak-jejak ini akan membawa penyidik dan akuntan forensik ke arah pelaku fraud. Follow the money dilandasi gagasan yang sederhana namun teknik audit investigasi ini sangat ampuh. Ketentuan perundang-undangan yang mengatur seputar follow the money mengingatkan kita bahwa bukan kejahatan utamanya saja seperti korupsi, penyuapan, penyelundupan barang dan manusia, pencurian, prostitusi, terorisme, dan lain-lain yang merupakan tindak pidana, tetapi juga pencucian uangnya sendiri adalah tindak pidana.

Uang sangat likuid dan mudah mengalir. Hal tersebut menyebabkan follow the money mempunyai banyak peluang untuk digunakan dalam investigasi. Namun mata uang kejahatan atau currency crime bukanlah uang semata. Mengetahui currency crime akan membuka peluang baru untuk menerapkan teknik follow the money.

“La teoría de la producción sostiene que en un proceso productivo que se caracteriza por tener factores fijos (corto plazo), al aumentar el uso del factor variable, a partir de cierta tasa de producción

EL MERCADO LABORAL EN EL SEMESTRE EUROPEO. COMPARATIVA.ManfredNolte

Hoy repasaremos a uña de caballo otro reciente documento de la Comisión (SWD-2024) que lleva por título ‘Análisis de países sobre la convergencia social en línea con las características del Marco de Convergencia Social (SCF)’.

Economía Informal en el Perú:Situación actual y perspectivas .pdf

Contabilidadbasica

1. 1

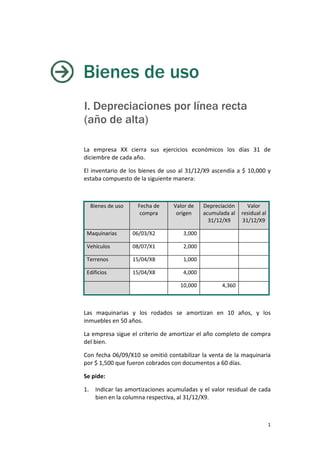

Bienes de uso

I. Depreciaciones por línea recta

(año de alta)

La empresa XX cierra sus ejercicios económicos los días 31 de

diciembre de cada año.

El inventario de los bienes de uso al 31/12/X9 ascendía a $ 10,000 y

estaba compuesto de la siguiente manera:

Bienes de uso Fecha de

compra

Valor de

origen

Depreciación

acumulada al

31/12/X9

Valor

residual al

31/12/X9

Maquinarias 06/03/X2 3,000

Vehículos 08/07/X1 2,000

Terrenos 15/04/X8 1,000

Edificios 15/04/X8 4,000

10,000 4,360

Las maquinarias y los rodados se amortizan en 10 años, y los

inmuebles en 50 años.

La empresa sigue el criterio de amortizar el año completo de compra

del bien.

Con fecha 06/09/X10 se omitió contabilizar la venta de la maquinaria

por $ 1,500 que fueron cobrados con documentos a 60 días.

Se pide:

1. Indicar las amortizaciones acumuladas y el valor residual de cada

bien en la columna respectiva, al 31/12/X9.

2. 2. Efectuar los ajustes necesarios a fin de regularizar el rubro bienes

de uso.

3. Registrar las amortizaciones para el ejercicio cerrado el 31/12/X10

Solución:

1) Amortizaciones acumuladas de cada bien.

Bienes de uso Fecha de compra Valor de

origen

Amortizac.

acumulada

31/12/X9

Valor residual

31/12/X9

Maquinaria 06/03/X2 3,000 2,400 600

Vehículos 08/07/X1 2,000 1,800 200

Terrenos 15/04/X8 1,000 - 1,000

Edificio 15/04/X8 4,000 160 3,840

10,000 4,360 5,640

2) Ajustes para regularizar el rubro.

31/12/X10

Documentos a cobrar 1,500

Amortizaciones acumuladas maquinarias 2,400

a Maquinarias valor de origen 3,000

a Resultado por venta bienes de uso e intangibles 900

31/12/X10

Amortización vehículos 200

a Amortizaciones acumuladas vehículos 200

3. 31/12/X0

Amortización inmuebles edificios 80

a Amortizaciones acumuladas inmuebles edificios 80

II. Depreciaciones por línea recta

(año de baja)

El rubro bienes de uso de la empresa La Dorada SA arroja, al 31/12/X9,

los siguientes saldos:

Bienes de uso Fecha de

compra

Valor de

origen

Depreciación

acumulada al

31/12/X9

Valor residual

al 31/12/X9

Maquinarias 05/07/X1 1,500

Vehículos 08/12/X8 800

Terrenos 03/05/X9 2,400

Edificios 01/09/X9 300

5,000 1,360

Los bienes se amortizan en función del criterio de amortización

constante.

Se toma como supuesto que las maquinarias y los edificios se

amortizan en 10 años, y los vehículos en 5 años.

La empresa sigue el criterio de no amortizar el año de compra de los

bienes (amortizar año de baja).

Con fecha 02/03/X10, se compró un vehículo en $ 1,200. Se entregó en

parte de pago el rodado existente, valuado en $ 450, y se firmaron, por

la diferencia, tres documentos de 60, 90 y 120 días.

4. Esta operación no fue contabilizada en su oportunidad.

Se pide:

1) Indicar las amortizaciones acumuladas y el valor residual de cada

bien, en la columna respectiva, al 31/12/X9.

2) Efectuar los ajustes necesarios a fin de regularizar el rubro bienes de

uso.

3) Registrar las amortizaciones para el ejercicio cerrado el 31/12/X10.

Solución:

1) Amortizaciones Acumuladas de cada bien.

Fecha de Vida Valor de Amortizaciones

acumuladas

Valor residual

Bienes de uso compra útil origen 31/12/X9 31/12/X9

Maquinaria 05/07/X1 10 años 1,500 1,200 300

Vehículos 08/12/X8 5 años 800 160 640

Terrenos 03/05/X9 2,400 2,400

Edificio 01/09/X9 10 años 300 300

5,000 1,360 3,640

2) y 3) Ajustes para regularizar el rubro y Amortizaciones al 31/12/X10

31/12/X10

Amortizaciones vehículos 160

a Amortizaciones acumul. vehículos 160

5. 31/12/X10

Vehículos 1,200

Amortizaciones acumuladas vehículos 320

Resultado venta bienes de uso e intangibles 30

a Vehículos valor origen 800

a Documentos a pagar 750

31/12/X10

Amortizaciones maquinarias 150

a Amortización acumulada maquinarias 150

31/12/X10

Amortizaciones inmuebles edificios 30

a Amortización acumulada inmuebles edificios 30

III. Mejoras en bienes de uso

La empresa Ganga SA, dedicada a la producción de neumáticos,

compra con fecha 04/07/X8 una nueva máquina para la producción de

un nuevo modelo de neumáticos.

El costo de la máquina es de $ 20,000, y los gastos de instalación y

puesta en marcha de $ 3,000. Se paga en efectivo.

La gerencia administrativa de la empresa estimó la vida útil de la

misma de 10 años. Se utiliza el criterio de depreciar año de alta

completo.

6. Con fecha 01/01/X9, se le efectúa una mejora que prolonga la vida útil

de la máquina a 14 años. Costo: $ 10,000

Con fecha 01/12/X9 se repara una pieza fundamental de la máquina

que se había deteriorado por el uso. El costo fue de $ 5,000.

Se pide:

• Registra las operaciones en el libro diario.

Solución:

a) Registración de las operaciones en el Libro Diario

04/07/X8

Valor de Origen Maquinarias 23,000

a Caja 23,000

A efectos de registrar la depreciación, la empresa efectúa el siguiente cálculo:

Fecha origen

Valor

origen Vida útil

Deprec.

anual Deprec. mensual

04/07/X8 23,000 10 2,300 192

En 07/X8 se registran las amortizaciones de los 7

meses: $ 192 x 7

7. 31/07/X8

Amortizaciones maquinarias 1,344

a Amortización acumulada maquinarias 1,344

Por los meses de 8/X8,9/X8, 10/X8, 11/X8 y 12/X8,

se registró el siguiente asiento de depreciación:

Amortizaciones maquinarias 960

a Amortización acumulada maquinarias 960

El valor residual al 31/12/X8, se determina:

Valor de origen 23,000

Depreciación (2,304)

Valor residual 20,696

Por la mejora incorporada en 01/X9 corresponde recalcular la vida útil de la

máquina:

Valor residual al 31/12/X8 20,696

Mejora 10,000

Nuevo valor residual 30,696

8. Fecha origen Valor origen Vida útil Deprec.

Anual

Deprec.

Mensual

01/01/X9 30,696 14 2,193 183

El nuevo asiento de depreciación mensual es:

Amortizaciones maquinarias 183

a Amortización acumulada maquinarias 183

Este asiento debe registrarse en los 12 meses del año X9.

01/12/X9

Reparaciones y mantenimiento maquinarias 5,000

a Caja 5,000

La reparación no prolonga la vida útil ni aumenta el valor de la

máquina; por lo tanto, debe ser imputada a los resultados del ejercicio.

Durante el año X10 la máquina no debe ser depreciada, ya que no ha

sufrido desgaste. Tener en cuenta que el valor de la misma no puede

exceder su valor neto de realización.

A partir del año X11 continúa depreciándose por $ 183 mensuales.

IV. Importación de bienes de uso

Registra los movimientos que se describen a continuación,

correspondientes al ejercicio anual 2010 y enero de 2011.

9. Ten en cuenta que la empresa estima una vida útil para sus rodados de

5 años. Utiliza el método de depreciación lineal y registra las

depreciaciones en forma mensual desde el mes de compra del bien.

• El 25 de junio de 2010 se firma un contrato con un proveedor de

Italia por la compra de dos vehículos que serán utilizados para

transporte del personal gerencial. El precio de cada vehículo se fija

en 50,000 €, a pagar en 60 días. La condición de la compra es con

cláusula CIF.

• El 28 de junio el proveedor nos informa que los vehículos han sido

embarcados desde Italia.

• El 12 de julio llegan los vehículos a la aduana de Buenos Aires. La

cotización del € es de $ 5.

• El 13 de julio se entrega un anticipo de $ 12,000 al despachante de

aduanas para cubrir las erogaciones para liberar los bienes de

aduana. Se le entrega un cheque del Banco Macro.

• El 14 de julio el despachante nos rinde con los comprobantes

respectivos, el pago de $ 3,000 aranceles aduaneros, $ 6,500 de

impuestos y tasas, $ 500 por la descarga de los vehículos y nos

reintegra en efectivo $ 2,000 sobrantes del anticipo.

• El 16 de julio se pagan $ 10,000 en efectivo por el flete de los

vehículos desde la aduana hasta la empresa.

• El 17 de julio llegan los vehículos a la empresa y comienzan a

utilizarse.

• La cotización del € al 31 de julio es de $ 5.15.

• La cotización del € al 31 de agosto es de $ 5.10.

• El 12 de septiembre se giran al proveedor de Italia, desde nuestra

cuenta del Banco HSBC, € 100,000. Al 12 de septiembre, el € cotiza

a $ 5.30.

• El 5 de noviembre se pagan $ 1,000 en efectivo por la limpieza de

los rodados.

• El 8 de noviembre uno de los coches sufre un accidente y queda

destrozado en su totalidad, sin posibilidades de recuperarlo.

• El 17 de noviembre se le instala un equipo de aire y air-bag al

vehículo en existencia. El costo de contado es de $ 10,000 y se

paga con cheque del Banco Macro.

10. • Indica al 31 de diciembre de 2010 cuál es el valor residual de los

rodados como así también el valor de rezago.

• El 5 de enero de 2011 la empresa decide entregar el vehículo

importado de Italia para cancelar una deuda por un préstamo con

el Banco Provincia de Córdoba que había contraído (y

contabilizado) en noviembre de 2009. El importe de la deuda

asciende a $ 220,000. El Banco recibe el vehículo y da por

cancelado el 100 % de la deuda.

Solución:

Fecha Debe Haber

12/07/2010

Rodados en tránsito 500,000

a Acreedores varios del exterior 500,000

por la compra de vehículos, condición CIF

13/07/2010

Anticipos a proveedores 12,000

a Banco Macro cta. cte. 12,000

por anticipo a despachante de aduana

14/07/2010

Rodados en tránsito 10,000

Caja 2,000

a Anticipos a proveedores 12,000

por rendición del despachante

16/07/2010

Rodados en tránsito 10,000

a Caja 10,000

por el flete de los vehículos hasta la fábrica

17/07/2010

11. Rodados 520,000

a Rodados en tránsito 520,000

por la llegada de los vehículos a la empresa

31/07/2010

Depreciación de rodados 8,667

a Depreciación acumulada de rodados 8,667

depreciación del mes de julio 2010

31/07/2010

Diferencia de cambio 15,000

a Acreedores varios del exterior 15,000

por la variación de la cotización del euro

31/08/2010

Depreciación de rodados 8,667

a Depreciación acumulada de rodados 8,667

depreciación del mes de agosto 2010

31/08/2010

Acreedores varios del exterior 5,000

a Diferencia de cambio 5,000

por la variación de la cotización del euro

12/09/2010

Diferencia de cambio 20,000

a Acreedores varios del exterior 20,000

por la variación de la cotización del euro

12. 12/09/2010

Acreedores varios del exterior 530,000

a Banco HSBC cta. cte. 530,000

por el pago realizado

30/09/2010

Depreciación de rodados 8,667

a Depreciación acumulada de rodados 8,667

depreciación del mes de septiembre 2010

31/10/2010

Depreciación de rodados 8,667

a Depreciación acumulada de rodados 8,667

depreciación del mes de octubre 2010

05/11/2010

Gastos de limpieza 1,000

a Caja 1,000

por limpieza de los vehículos

08/11/2010

Siniestros 242,667

Depreciación acumulada de rodados 17,333

a Rodados 260,000

por la baja del vehículo accidentado

17/11/2010

Rodados 10,000

a Banco Macro Cta. Cta. 10,000

por las mejoras incorporadas

13. 30/11/2010

Depreciación de rodados 4,500

a Depreciación acumulada de rodados 4,500

depreciación del mes de noviembre 2010

31/12/2010

Depreciación de rodados 4,500

a Depreciación acumulada de rodados 4,500

depreciación del mes de diciembre 2010

Valor Residual al 31/12/2010 - Rodados en existencia:

Valor de origen $ 270,000

Depreciaciones acumuladas (26,333)

Valor residual al 31/12/2010 $ 243,667

Valor de rezago al 31/12/2010 - Rodados en existencia:

No se estimó un valor de rezago (o recuperable) de los vehículos, por lo tanto, es cero.

05/01/2011

Prestamos Banco Prov. Cba. 220,000

Depreciación acumulada de Rodados 26,333

Resultado por cancelación de pasivo 23,667

a Rodados 270,000

por entrega del vehículo para cancelar un préstamo

14. Inversiones

I. Inversiones transitorias

1. La compañía La Inversora SA presenta un excedente

financiero, que se refleja en la cuenta corriente del Banco

Nación Argentina, por $ 1,500,000, el cual no aplicará a sus

negocios habituales; por lo tanto, decide realizar inversiones

transitorias en distintos instrumentos disponibles en el

mercado. El gerente de la sociedad te solicita que, como

contador de la misma, efectúes las registraciones contables

necesarias y verifiques la valuación al cierre del ejercicio

(31/12/2002) de las distintas inversiones transitorias que

posee la sociedad:

2. A efectos de facilitar tu tarea, el asistente administrativo del

gerente financiero se encargó de realizar un resumen de las

operaciones realizadas, a las cuales adjunta la información

de respaldo.

3. Como resultado del trabajo mencionado en el punto 2, surge

la siguiente información:

a. El 20/10/2002 la sociedad compra 1,000 cuotas partes del FCI

(Fondos Comunes de Inversión) Lombard Acciones por un valor

de $ 610,000. En el contrato de compra de las cuotas partes se

determina un costo de salida del fondo común de 1 % sobre el

valor de venta del FCI.

b. El 30/10/2002 la sociedad compra 50,000 acciones, con

cotización de la firma Ledesma S.A., por un monto de $ 81,000.

El agente de bolsa y el Mercado de Valores cobrarán,

respectivamente, un: 0.5 % y un 1 % sobre el valor de venta en

el momento de realizarse la misma.

c. El 31/11/02 la sociedad compra 100,000 LECOP (Letras de

Cancelación de Obligaciones Provinciales) a un valor de plaza

de $ 0.90 cada uno.

4. El 31/12/2002, fecha de cierre del ejercicio económico, la

valuación de las inversiones de la sociedad en sus

respectivos mercados transparentes son las siguientes:

15. a. Fondo común de inversión Lombard Acciones, valor por cada

1,000 cuotas partes: $ 659,148, según el Mercado de Valores

(ver documentación adjunta).

b. Acciones de Ledesma SA, valor cada acción: $ 1.70, según el

Mercado de Valores (ver documentación adjunta)

c. Valor de cotización de letras de cancelación de obligaciones

provinciales: $ 0.90 (LECOP)

Se pide:

Realiza los asientos respectivos de las operaciones realizadas por la

sociedad.

Efectúa los asientos de ajuste necesarios a efectos de valuar

correctamente las inversiones de la sociedad.

SOLUCION

1.1. Asientos de ajuste a realizar

I

Fondos comunes de inversión

a Banco Nación Argentina cuenta corriente

Para registrar compra de cuotas partes de FCI del

20/10/2002.

610,000

(610,000)

II

Acciones con cotización

a Banco Nación Argentina cuenta corriente

Para registrar compra de acciones de Ledesma el

30/10/2002.

81,000

(81,000)

III

Títulos provinciales

a Banco Nación Argentina cuenta corriente

Para registrar la compra de Títulos públicos provinciales

90,000

(90,000)

IV

Fondos comunes de inversión

a Resultado por tenencia de FCI (Ganancia)

Para registrar a valor de mercado de las cuotas partes de

F.C.I. al 31/12/2002.

42,557

(42,557)

V

Acciones con cotización

a Resultado por tenencia de acciones (Ganancia)

Para registrar a valor de mercado de las acciones al

31/12/2002.

2,725

(2,725)

16. 1.1. Cotización de la tenencia de cuotas partes de F.C.I. al cierre:

1,000 cuotas partes de FCI 659,148

Gasto de salida (1 % s/ 659,148) (6,591)

Valor neto de realización 652,557

Valor de compra de las cuotas partes de FCI 610,000

Resultado por tenencia de cuotas partes de

FCI

42,557

1.2. Valor de incorporación de las acciones de Ledesma SA:

50,000 acciones = 81,000

Total de acciones 50,000

Valor por acción 1.62

Valuación al cierre de las acciones de Ledesma SA:

50.000 acc. de Ledesma SA ( 50,000 x 1.7) 85,000

Gastos de salida (1.5 % s/ 85,000) (1,275)

Valor Neto de realización 83,725

Valor de compra de las acciones. 81,000

Resultado por tenencia de acciones 2,725

II. Colocaciones temporarias de

fondos

Plastic SA es una empresa dedicada a la fabricación y venta de

juguetes. Esta empresa cierra su ejercicio el 30/06/X9 y le falta

contabilizar las siguientes operaciones:

30/05/X9 Se efectúa un depósito a plazo fijo a 30 días con lo percibido por una

venta de juguetes de contado por un valor de $ 45,000, en el Banco

de Galicia. La tasa a la que se abre el plazo fijo es del 7 % nominal

anual.

05/06/X9 Se adquieren 5,000 títulos públicos “Clase A” de Valor Nominal (V.N)

$ 10 cada uno (que devengan un interés del 12 % anual, pagadero

por semestre vencido el 30/06 y 31/12 cada año) con un costo total

de $ 100,000. Se abonan asimismo comisiones de compra por $

1,000. El pago se efectúa con cheque de nuestra firma del Banco

17. Norte.

15/06/X9 Se pagan gastos de teléfono por un monto de $ 450, con cheque del

Banco Norte.

21/06/X9 Se venden 3,000 títulos “Clase A” por un importe de $ 45,000, los

cuales son cobrados con cheque y depositados en la cuenta corriente

del Banco de Galicia. Por la venta de los títulos, el agente nos cobró

una comisión del 5 % sobre el total de la operación, la cual fue

cobrada con cheque propio del Banco Norte.

25/06/X9 Se compra un inmueble para la futura sucursal de ventas por un valor

de $ 43,000, los cuales son abonados con cheque del Banco de

Galicia.

30/06/X9 Se cobran los intereses devengados de los títulos “Clase A”. La

cotización del título a la fecha es de $ 16 cada uno.

30/06/X9 Se opera el vencimiento del plazo fijo y se cobra su importe en

efectivo. Con el monto cobrado, neto de los intereses, se realiza la

apertura de un fondo común de inversión en acciones, de renta

variable, en el Banco de Boston.

Supuestos del caso práctico:

La sociedad cierra sus ejercicios contables el 31 de diciembre de cada

año.

Se consideran años de 360 días y, por consiguiente, meses de 30 días.

Se pide:

Efectuar las registraciones contables en el libro diario general.

Solución:

Bco. de Galicia plazo fijo 45,262.5

A Intereses ganados no devengados 262.5

A Caja 45,000

por la apertura de un plazo fijo

18. Títulos y acciones 101,000

A Bco. Norte cta. cte. 101,000

por la compra de 5000 títulos públicos a $ 20.2 c/u,

con cheque

El interés por el tiempo transcurrido de los títulos está incluido en la misma cuenta.

El mismo ascendería a:

$ 100,000 + (0.12/12 x 5 meses) = $ 5000

Gastos de teléfono 450

A Bco. Norte cuenta corriente 450

por el pago de gastos con cheque

Caja 45,000

Resultado vta. de títulos 15,600

A títulos y acciones 60,600

por la venta de 3,000 títulos públicos a $15 c/u

Comisiones 2,250

a Banco cuenta corriente 2,250

por las comisiones del agente

Inmuebles 43,000

A Bco. de Galicia cuenta corriente 43,000

por la compra de un inmueble

19. Cálculo de intereses cobrados por los títulos

Títulos 2000, por Valor Nominal $ 10 - Cotización a la fecha $ 16

TNA 0.12

Tasa proporcional 0.12 x 1 = 0.06

2

Intereses cobrados 2,000 x $ 10 x 0.06 = $ 1,200

Caja 1,200

a Intereses ganados 1,200

por el cobro de intereses por la tenencia de títulos

Diferencia de cotización 8,400

A Títulos y acciones 8,400

por la diferencia de cotización a la fecha de cierre ($ 16 c/u)

Cálculo de intereses, plazo fijo

Monto $ 45,000

TNA 0.07

Tasa proporcional 0.07 x 30 = 0.00583

360

Intereses ganados $ 45,000 x 0.00583 = $ 262,5

Caja 45,262.5

Intereses ganados no devengados 262.5

A Banco de Galicia plazo fijo 45,262.5

A Intereses ganados 262.5

Por el cierre del plazo fijo y el cobro de intereses

20. Banco de Boston – Fondo Común de Inversión 45,000

A Caja 45,000

por la apertura de un FCI

III. Inversiones transitorias

La Inversora SA es una empresa de inversiones que realizó durante el

mes de enero las siguientes operaciones:

05/01/X9 Compra de 10,000 acciones de Boca Junior SA (representa el 10 % del

capital accionario) de VN $ 10 a $ 30 por acción. Los gastos de

compra ascendieron al 2 % del precio de compra. El pago total se

efectúa con cheque de nuestra cuenta corriente en Banco Norte.

30/01/X9 La empresa cierra su ejercicio económico, las acciones cotizan a $

44.50 cada una.

15/02/X9 Boca Junior SA abona dividendos en efectivo del 50 % del valor

nominal. El agente de bolsa cobra el 2 % por la gestión de cobro.

5/03/X9 Se venden las acciones en $ 67 cada una. Se cobra el monto en

efectivo, previo descuento de los gastos del 2.5 %

Supuestos del caso práctico:

La sociedad cierra sus ejercicios contables el 31 de diciembre de cada

año.

Se consideran años de 360 días y, por consiguiente, meses de 30 días.

Se pide:

Efectuar las registraciones contables en el libro diario general y en los

mayores de cada una de las cuentas utilizadas.

21. Solución:

05/01/X9 Títulos y acciones 306,000

A Bco. Norte cuenta corriente 306,000

por la compra de 10,000 títulos a $ 30.60 c/u

30/01/X9 Títulos y acciones 139,000

A Diferencia de cotización 139,000

por la diferencia de cotización a la fecha de cierre ($ 44.5 c/u)

10,000 acciones x $ 44.50 c/u = $ 445,000

Importe registrado $ 306,000.

El total a registrar es la diferencia entre ambos

importes --> $ 139,000

15/02/X9 Caja 49,000

Comisiones pagadas 1,000

A Dividendos ganados 50,000

por el cobro de dividendos en efectivo

VN = 10,000 x $ 10 = $ 100,000

Dividendos = $ 100,000 x 0.50 = $ 50,000

05/03/X9 Caja (1) 653,250

Comisiones pagadas 16,750

A títulos y acciones 445,000

A Resultado de venta de títulos y acciones (2) 225,000

por la venta de 10,000 acciones a $ 67 c/u

22. (1) 10,000 acc. x $ 67 = 670,000

- Gtos. 2.5% = 16,750

653,250

(2) 10,000 acc. x $ 67 = 670,000

- Valor libros = 445,000

225,000

IV. Inversiones permanentes con

control

Considerando que La Controlante SA valúa sus inversiones en

sociedades controladas (Art. 33, Ley 19550 del Poder Ejecutivo Nacional)

a su valor patrimonial proporcional, efectúa lo que se pide a

continuación de acuerdo con los siguientes datos:

Planteo:

La Controlante SA es una empresa dedicada a la fabricación y venta de

autopartes para la industria automotriz.

31/05/X7 Suscribe e integra a su valor nominal, en el acto constitutivo de La

Repuestera SA, 900,000 acciones ordinarias VN $ 1 c/u (representan el

90 % del capital accionario). El pago se hace con cheque de su firma.

31/05/X8 El patrimonio neto de La Repuestera SA al 31/05/X8 (cierre de su

primer ejercicio) es el siguiente:

Capital 1,000,000

Resultados 3,000,000

4,000,000

31/10/X8

La asamblea de accionistas de La Repuestera SA dispuso el

pago de:

Dividendo en acciones por $ 30,000

23. Dividendo en efectivo por $ 2,000,000

Los dividendos en efectivo se pagan el 2/11/X8.

Se pide:

Registra las operaciones en el libro diario.

Solución:

a) Registración de las operaciones en el libro diario

31/05/X7

Acciones en sociedades 900,000

a Banco cuenta corriente 900,000

Por la suscripción e integración del 90 % del capital social de La Repuestera S.A:

31/05/X8 Prueba:

4,000,000

Acciones en sociedades 2,700,000 90 %

a Resultado por participación 3,600,000

en otras sociedades (VPP) 2,700,000

Total

Registrado

90 % s/resultado del ejercicio = 90 % s/$

3,000,000 900,000

2,700,000

31/10/X8 3,600,000

Dividendos a cobrar 1,800,000

a Acciones en sociedades 1,800,000

Dividendo en efectivo 90 % sobre $ 2,000,000 --> $ 1,800,000

2/11/X8

24. Caja 1,800,000

a Dividendos a cobrar 1,800,000

Por el cobro de los dividendos en efectivo

V. Inversiones permanentes

Con fecha 10/04/X8, las empresas A y B constituyen un consorcio para la

realización de obras de ingeniería civil. Aportan, cada una, para dicha

constitución $ 1,000.

Con fecha 11/04/X8, ambas sociedades efectúan un aporte de $ 5,000 para

el fondo operativo.

El 31/05/X8 el consorcio factura sus trabajos por el mes de mayo, primer

mes de realización de las obras. El monto facturado es de $ 10,000.

Se pide:

a) Registración de las operaciones en el libro diario

Fecha: 10/04/X8

En empresas A y B se registra:

Inversiones en consorcio - Fondo de

dotación 1,000

a Caja 1,000

En consorcio:

Caja 2,000

a Fondo de dotación (PN) 2,000

25. Fecha: 11/04/X8

En empresas A y B se registra:

Inversiones en consorcio - Fondo operativo 5,000

a Caja 5,000

En consorcio:

Caja 10,000

a Fondo operativo (PN) 10,000

Fecha: 31/05/X8

En consorcio:

Deudores por ventas 10,000

a Ventas 10,000

En empresas A y B

Cada una registra el 50 % de la operación

Deudores por ventas consorcio 5,000

a Ventas consorcio 5,000

26. Registra las operaciones en las empresas A y B y en el consorcio. Supuesto:

ambas sociedades poseen el control conjunto del consorcio.

VI. Inversiones permanentes

La sociedad Control SA valúa sus inversiones en sociedades controladas

(Art. 33, Ley 19550, del Poder Ejecutivo Nacional) a su Valor Patrimonial

Proporcional (VPP). Efectúa lo solicitado a continuación:

Planteo:

1/1/X1

Compra el 70 % de Subsidiaria SA, representado en 7,000 acciones de

VN $ 10 c/u.

El precio pagado por esta compra es de $ 112,000 y lo efectúa con

cheque Banco Nación.

El PN de Subsidiaria SA a la fecha de adquisición es de $ 160,000 (PN al

31/12/X0).

La fecha de cierre de ejercicio de Subsidiaria SA es el 31/12 de cada

año.

31/12/X1

El patrimonio neto de Subsidiaria SA al cierre del ejercicio es de $

185,000 (el resultado del ejercicio es de $ 25,000).

15/4/X2

La asamblea de accionistas de Subsidiaria SA decide distribuir

resultados de la siguiente manera:

Dividendos en efectivo $ 10,000

Dividendos en acciones $ 5,000

El resto del resultado no lo distribuyen.

22/5/X2

La sociedad pone a disposición de los accionistas (paga) los dividendos

en efectivo.

27. Solución:

1/1/X1

Acciones en sociedades 112,000

a Banco Nación cta. cte. 112,000

Para registrar la adquisición del 70 % del capital accionario de

Subsidiaria SA.

31/12/X1

Acciones en sociedades 17,500

a Resultado de inversiones permanentes 17,500

Para registrar el VPP de la inversión al cierre del ejercicio.

15/4/X2

Dividendos a cobrar 7,000

a Acciones en sociedades 7,000

Para registrar la distribución de dividendos de Subsidiaria SA.

22/5/X2

Caja 7,000

a Dividendos a cobrar 7,000

Para registrar la distribución de dividendos de Subsidiaria SA.

28. Pasivos

I. Préstamos bancarios

La Sociedad Oster SA obtuvo, con fecha 31/01/X0, un préstamo del

Banco de Jujuy por $ 10,000, con vencimiento el 31/07/X0. Los

intereses bancarios por la operación son del 10 % mensual y se

pagarán al vencimiento de la misma. El monto obtenido fue

depositado en caja.

Se pide: Registra en el libro diario las operaciones enunciadas.

Solución:

a) Registración de las operaciones en el libro diario

31/01/X0

Caja en moneda local 10,000

Intereses bancarios no devengados

moneda local 6,000

a Deudas bancarias moneda local 16,000

28/02/X0

Intereses bancarios (devengados) 1,000

a Intereses a bancarios no devengados moneda

local 1,000

31/03/X0

Intereses bancarios (devengados) 1,000

a Intereses a bancarios no devengados moneda

local 1,000

29. 30/04/X0

Intereses bancarios (devengados) 1,000

a Intereses a bancarios no devengados moneda

local 1,000

II. Préstamos bancarios

La sociedad Martinoli SA obtuvo, con fecha 31/03/X0, un préstamo del

Banco Atlas por $ 40,000, con un interés adelantado de $ 4,000. El

importe neto del mismo es acreditado en cuenta corriente. El

préstamo es otorgado con garantía hipotecaria a un plazo de 180 días

con amortización trimestral.

La sociedad Martiroli Sa cierra su ejercicio económico el 30/06/X0. En

dicha fecha el banco debita de la cuenta corriente de la empresa la

primer cuota trimestral de la deuda por $ 20,000.

Se pide: Registra en el libro diario las operaciones enunciadas.

Solución:

a) Registración de las operaciones en el libro diario

31/03/X0

Banco Atlas cuenta corriente 36,000

Intereses bancarios no devengados

moneda local 4,000

a Deudas bancarias moneda local 40,000

30. 30/04/X0

Intereses bancarios (devengados) 667

a Intereses bancarios no devengados moneda

local 667

31/05/X0

Intereses bancarios (devengados) 667

a Intereses bancarios no devengados moneda

local 667

30/06/X0

Intereses bancarios (devengados) 666

a Intereses bancarios no devengados moneda

local 666

30/06/X0

Deudas bancarias moneda

local 20,000

a Banco Atlas cta. cte. 20,000

III. Préstamos bancarios

El 15/03/X0 la empresa XX obtiene del Banco Río un préstamo a 90

días por la suma total de $ 120,000, importe que se acredita en la

31. cuenta corriente. El banco cobrará un interés de $ 12,000, pagaderos

en su totalidad al vencimiento.

El 15/06/X0 el banco nos envía una nota de débito que informa el

débito en nuestra cuenta corriente del el importe del préstamo más

los intereses.

El 01/07/X0 se obtiene del Banco Nación un préstamo a 60 días por un

importe de $ 180,000, el cual cobra por adelantado un interés de $

6,000 y nos entrega el saldo en efectivo ($).

El 01/09/X0 se cancela el préstamo con cheque.

Se pide: Registra en el libro diario las operaciones enunciadas.

Solución:

Registración de las operaciones en el libro diario

15/03/X0

Banco Río cta. cte. 120,000

Intereses bancarios no devengados

moneda local 12,000

a Deudas bancarias moneda local 132,000

31/03/X0

Intereses bancarios (devengados) 2,000

a Intereses bancarios no devengados moneda

local 2,000

30/04/X0

Intereses bancarios (devengados) 4,000

a Intereses bancarios no devengados moneda

local 4,000

32. 31/05/X0

Intereses bancarios (devengados) 4,000

a Intereses bancarios no devengados moneda

local 4,000

15/06/X0

Intereses bancarios (devengados) 2,000

a Intereses bancarios no devengados moneda

local 2,000

15/06/X0

Deudas bancarias moneda

local 132,000

a Banco Río cta. cte. 132,000

01/07/X0

Caja en moneda local 174,000

Intereses bancarios no devengados

moneda local 6,000

a Deudas bancarias moneda local 180,000

31/07/X0

Intereses bancarios (devengados) 3,000

a Intereses bancarios no devengados moneda

local 3,000

31/08/X0

Intereses bancarios (devengados) 3,000

a Intereses bancarios no devengados moneda

local 3,000

33. 01/09/X0

Deudas bancarias moneda

local 180,000

a Banco Nación cta. cte. 180,000

IV. Préstamos bancarios

El 01/05/X0 la empresa Emprendimientos SA obtiene del Sr. Pérez un

préstamo a 120 días por $ 50,000, el que genera un interés mensual

del 1 %, que se abona por bimestre adelantado. Se descuenta en ese

mismo momento el primer bimestre por $ 1,000, con lo cual nos

entrega la diferencia.

El 01/07/X0 se abona por adelantado el bimestre correspondiente en

efectivo.

El 01/09/X0 se cancela el préstamo con el Sr. Pérez, importe que se

abona en su totalidad en efectivo.

Se pide: Registra las operaciones en el libro diario.

Solución:

Registración de las operaciones en el libro diario

01/05/00

Caja en moneda local 49,000

Intereses financieros no devengados

en moneda local 2,000

a Deudas financieras moneda local 51,000

34. 31/05/00

Intereses financieros (devengados) 500

a Intereses financieros no devengados moneda

local 500

Intereses financieros (devengados) 500

a Intereses financieros no devengados moneda

local 500

01/07/00

Deudas financieras moneda local 1,000

a Caja en moneda local 1,000

31/07/00

Intereses financieros (devengados) 500

a Intereses financieros no devengados moneda

local 500

31/08/00

Intereses financieros (devengados) 500

a Intereses financieros no devengados moneda

local 500

35. 01/09/00

Deudas financieras moneda

local 50,000

a Caja en moneda local 50,000

V. Préstamos en moneda extranjera

El día 31/05 el Sr. Marcos Paz solicita un préstamo a una entidad

financiera por U$S 2,000. El plazo del préstamo es de un mes. Se cobra

un interés vencido de 2 % mensual sobre el capital. Al vencimiento se

cancela en efectivo.

Los tipos de cambio vendedor a las fechas relevantes son:

31/05 2.00

30/06 2.25

Se pide: Registra los asientos que correspondan en el libro diario

Solución:

31/05: Al momento de recibir el préstamo

Moneda Extranjera - Dólares 4,000

Préstamo en U$S- Intereses adelantados 80

a Préstamo en U$S 4,080

Al 30 de Junio:

Diferencia de cambio Préstamos 500

Préstamos en U$S - Intereses adelantados 10

a Préstamos en U$S 510

36. Intereses Perdidos 90

a Préstamos en U$S - Intereses adelantados 90

Préstamos en U$S 4,590

a Caja 4,590

VI. Préstamos en moneda extranjera

El 01/06/00 la empresa Financiamiento SA solicita un préstamo al

Banco Nación Argentina. El mismo es por U$S 100,000 por un plazo de

dos meses, y se cobra un interés vencido del 0.1 % diario. Los intereses

se pagan en forma mensual y se debitan de la cuenta corriente del

banco. El capital se cancela al vencimiento también desde la cuenta

corriente.

La cotización del dólar es la siguiente:

• 01/06: 3

• 30/06: 3.5

• 31/07: 3.80

Se pide: Registra los asientos que correspondan en el libro diario

37. Solución:

01/06 Banco Nación cuenta corriente 300,000

Préstamos – Intereses no devengados 18,000

Préstamos en dólares 318,000

30/06 Diferencia de cambio 50,000

Préstamos – Intereses no devengados 3,000

Préstamos en dólares 53,000

30/06 Intereses perdidos 10,500

Préstamos – Intereses no devengados 10,500

30/06 Préstamos en dólares 10,500

Banco Nación cuenta corriente 10,500

31/07 Diferencia de cambio 30,000

Préstamos – Intereses no devengados 900

Préstamos en dólares 30,900

31/07 Intereses perdidos 11,400

Préstamos – Intereses no devengados 11,400

31/07 Préstamos en dólares 391,400

Banco Nación cuenta corriente 391,400

VII. Remuneraciones

1- El 20 de abril de 2009 se entregan $ 500 en efectivo en concepto de

anticipo por las remuneraciones del mes de abril 2009.

2- La liquidación de las remuneraciones de abril 2009 es la siguiente:

38. REMUNERACIONES BRUTAS 15,000.00

APORTES

PATRONALES

TOTAL

APORTES +

RETENCIONES

A DEPOSITAR

Retenciones al personal:

Jubilación – SIPA 11.00 % -1,650.00 10.17 % 1,525.50 3,175.50

Obra Social 2.70 % -405.00 5.40 % 810.00 1,215.00

INSSJP 3.00 % -450.00 450.00

ANSSAL 0.30 % -45.00 45.00

SUAF - Asignaciones familiares 4.44 % 666.00 666.00

FNE 0.89 % 133.50 133.50

Retención impuesto a las ganancias

(estimación) -650.00 650.00

Anticipo de remuneraciones -500.00

SUELDO NETO 11,300.00 3,135.00 6,335.00

3- El 3 de mayo de 2009 se pagan los sueldos del mes de abril de 2009

con cheque del Banco Macro.

Se pide:

1- Realizar los asientos correspondientes a cada movimiento arriba

detallado.

39. Solución:

Anticipo de remuneraciones 500.00

Caja 500.00

Por los anticipos entregados el 20/04/2009

Sueldos 15,000.00

Cargas sociales 3,135.00

Sueldos a pagar 11,300.00

Cargas sociales a

pagar 5,685.00

Retenciones impuesto a las

ganancias a pagar 650.00

Anticipo de

remuneraciones 500.00

Para devengar los sueldos liquidados el 30/04/2009

Sueldos a pagar 11,300.00

Banco Macro cta. cte. 11,300.00

Por el pago de sueldos el 3 de mayo 2009

Cargas sociales a pagar 5,685.00

Banco Macro cta. cte. 5,685.00

Por el pago de cargas sociales el 10 de mayo 2009

Retenciones impuesto a las ganancias a pagar 650.00

Banco Macro cta.cte. 650.00

Por el pago de retenciones IG el 11 de mayo 2009

40. Sueldo anual complementario 1,250.00

Cargas sociales s/SAC 261.25

Provisión SAC 1,037.50

Provisión cargas sociales a pagar

s/SAC 473.75

(30/04/2009) Para devengar la provisión del SAC proporcional al mes

abril de 2009

PROVISION SAC PROPORCIONAL 1

MES 1,250.00

PROVISION

APORTES

PATRONALES

Retenciones al personal -

Provisión:

Jubilación – SIPA 11.00 % -137.50 10.17 % 127.13

Obra Social 2.70 % -33.75 5.40 % 67.50

INSSJP 3.00 % -37.50

ANSSAL 0.30 % -3.75

SUAF - Asignaciones

familiares 4.44 % 55.50

FNE 0.89 % 11.13

PROVISION SAC NETO (PROPORC 1

MES) 1,037.50 261.25

VIII. Remuneraciones

1-El 10 de abril de 2009 se entregan $ 300 en efectivo, en concepto de

anticipo por las remuneraciones del mes de abril 2009.

2- La liquidación de las remuneraciones de abril 2009 es la siguiente:

41. REMUNERACIONES BRUTAS 8,000.00

APORTES

PATRONALES

TOTAL

APORTES +

RETENCIONES

A DEPOSITAR

Retenciones al personal:

Jubilación – SIPA 11.00 % -880.00 10.17 % 813.60 1,693.60

Obra Social 2.70 % -216.00 5.40 % 432.00 648.00

INSSJP 3.00 % -240.00 240.00

ANSSAL 0.30 % -24.00 24.00

SUAF - Asignaciones familiares 4.44 % 355.20 355.20

FNE 0.89 % 71.20 71.20

Retención Impuesto a las

Ganancias (estimación) -135.00 135.00

Anticipo de remuneraciones -300.00

SUELDO NETO 6,205.00 1,672.00 3,167.00

3- El 2 de mayo de 2009 se pagan los sueldos del mes de abril de 2009 con

cheque del Banco Macro.

Se pide:

1- Realizar los asientos correspondientes a cada movimiento arriba detallado.

2- Calcular y devengar la provisión de sueldo anual complementario (SAC)

proporcional al mes de abril 2009.

42. Solución:

Anticipo de remuneraciones 300.00

Caja 300.00

Por los anticipos entregados el 10/04/2009

Sueldos 8,000.00

Cargas sociales 1,672.00

Sueldos a pagar 6,205.00

Cargas sociales a

pagar 3,032.00

Retenciones Impuesto a

las ganancias a pagar 135.00

Anticipo de

remuneraciones 300.00

Para devengar los sueldos liquidados el

30/04/2009

Sueldos a pagar 6,205.00

Banco Macro

cta. cte. 6,205.00

Por el pago de sueldos el 2 de mayo 2009

Cargas sociales a

pagar 3,032.00

Banco Macro

cta. cte. 3,032.00

Por el pago de cargas sociales el 11 de mayo 2009

43. Retenciones Impuesto a las ganancias a

pagar

135.00

Multas y recargos impositivos 25.00

Banco Macro

cta. cte. 160.00

Por el pago de retenciones impuesto a las

ganancias el 23 de mayo 2009 con multas y

recargos por pago fuera de término

Sueldo anual complementario 666.67

Cargas sociales s/SAC 139.33

Provisión SAC 553.33

Provisión cargas sociales a

pagar s/SAC 252.67

(30/04/2009) Para devengar la provisión del SAC

proporcional al mes abril 2009

PROVISION SAC PROPORCIONAL 1 MES 666.67

PROVISION

APORTES

PATRONALES

Retenciones al personal - Provisión:

Jubilación - SIPA 11.00 % -73.33 10.17 % 67.80

Obra Social 2.70 % -18.00 5.40 % 36.00

INSSJP 3.00 % -20.00

ANSSAL 0.30 % -2.00

SUAF - Asignaciones familiares 4.44 % 29.60

FNE 0.89 % 5.93

PROVISION SAC NETO (PROPORC 1 MES) 553.33 139.33

44. Preguntas para reflexionar:

Luego de analizar todos los temas del módulo y de haber estudiado los

capítulos correspondientes de la bibliografía básica, contesta las

siguientes preguntas:

A las respuestas las podrás consultar y debatir con tu tutor virtual.

a. ¿Cuál es la importancia de registrar las depreciaciones de los

bienes de uso en la contabilidad?

b. ¿Qué método de depreciación es más equitativo y por qué?

c. ¿Qué son los activos intangibles y cómo se amortizan?

d. ¿Cuál es la diferencia entre inversiones transitorias e

inversiones permanentes?

e. ¿Qué criterio de valuación se sigue para cada tipo de

inversiones?

f. ¿Qué es y cómo se calcula el sueldo anual complementario?

g. ¿A qué se llama pasivos ciertos y a qué se llama pasivos

contingentes?