Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 1. trabajo 1 100419

Similar a 1. trabajo 1 100419 (20)

1. trabajo 1 100419

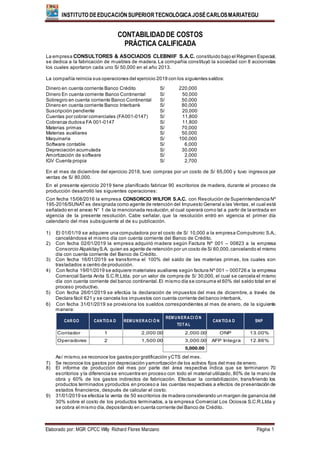

- 1. INSTITUTO DEEDUCACIÓNSUPERIORTECNOLÓGICAJOSÉCARLOSMARIATEGUI Elaborado por: MGR CPCC Willy Richard Flores Manzano Página 1 CONTABILIDADDE COSTOS PRÁCTICA CALIFICADA La empresa CONSULTORES & ASOCIADOS CLEBNIIF S.A.C. constituido bajo el Régimen Especial, se dedica a la fabricación de muebles de madera. La compañía constituyó la sociedad con 8 accionistas los cuales aportaron cada uno S/ 50,000 en el año 2013. La compañía reinicia sus operaciones del ejercicio 2019 con los siguientes saldos: Dinero en cuenta corriente Banco Crédito S/ 220,000 Dinero En cuenta corriente Banco Continental S/ 50,000 Sobregiro en cuenta corriente Banco Continental S/ 50,000 Dinero en cuenta corriente Banco Interbank S/ 80,000 Suscripción pendiente S/ 20,000 Cuentas por cobrar comerciales (FA001-0147) S/ 11,800 Cobranza dudosa FA 001-0147 S/ 11,800 Materias primas S/ 70,000 Materias auxiliares S/ 50,000 Maquinaria S/ 100,000 Software contable S/ 6,000 Depreciación acumulada S/ 30,000 Amortización de software S/ 2,000 IGV Cuenta propia S/ 2,700 En el mes de diciembre del ejercicio 2018, tuvo compras por un costo de S/ 65,000 y tuvo ingresos por ventas de S/ 80,000. En el presente ejercicio 2019 tiene planificado fabricar 90 escritorios de madera, durante el proceso de producción desarrolló las siguientes operaciones: Con fecha 15/08/2016 la empresa CONSORCIO WILFOR S.A.C. con Resolución de Superintendencia Nº 195-2016/SUNATes designada como agente de retención del Impuesto General a las Ventas, el cual está señalado en el anexo N° 1 de la mencionada resolución,el cual operará como tal a partir de la entrada en vigencia de la presente resolución. Cabe señalar, que la resolución entró en vigencia el primer día calendario del mes subsiguiente al de su publicación. 1) El 01/01/19 se adquiere una computadora por el costo de S/ 10,000 a la empresa Computronic S.A., cancelándose el mismo día con cuenta corriente del Banco de Crédito. 2) Con fecha 02/01/2019 la empresa adquirió madera según Factura Nº 001 – 00823 a la empresa Consorcio AlpakitayS.A. quien es agente de retención por un costo de S/ 60,000,cancelando el mismo día con cuenta corriente del Banco de Crédito. 3) Con fecha 16/01/2019 se transforma el 100% del saldo de las materias primas, los cuales son trasladados a centro de producción. 4) Con fecha 19/01/2019 se adquiere materiales auxiliares según factura Nº 001 – 000726 a la empresa Comercial Santa Anita S.C.R.Ltda. por un valor de compra de S/ 30,000, el cual se cancela el mismo día con cuenta corriente del banco continental.El mismo día se consume el 60% del saldo total en el proceso productivo. 5) Con fecha 26/01/2019 se efectúa la declaración de impuestos del mes de diciembre, a través de Declara fácil 621 y se cancela los impuestos con cuenta corriente del banco interbank. 6) Con fecha 31/01/2019 se provisiona los sueldos correspondientes al mes de enero, de la siguiente manera: CARGO CANTIDA D REMUNERACI Ó N REMUNERACI Ó N TOTAL CANTIDA D SNP Contador 1 2,000.00 2,000.00 ONP 13.00% Operadores 2 1,500.00 3,000.00 AFP Integra 12.86% 5,000.00 Así mismo,se reconoce los gastos por gratificación yCTS del mes. 7) Se reconoce los gastos por depreciación yamortización de los activos fijos del mes de enero. 8) El informe de producción del mes por parte del área respectiva indica que se terminaron 70 escritorios y la diferencia se encuentra en proceso con todo el material utilizado, 80% de la mano de obra y 60% de los gastos indirectos de fabricación. Efectuar la contabilización, transfiriendo los productos terminados yproductos en proceso a las cuentas respectivas a efectos de presentación de estados financieros, después de calcular el costo. 9) 31/01/2019 se efectúa la venta de 50 escritorios de madera considerando un margen de ganancia del 30% sobre el costo de los productos terminados, a la empresa Comercial Los Ociosos S.C.R.Ltda y se cobra el mismo día,depositando en cuenta corriente del Banco de Crédito.

- 2. INSTITUTO DEEDUCACIÓNSUPERIORTECNOLÓGICAJOSÉCARLOSMARIATEGUI Elaborado por: MGR CPCC Willy Richard Flores Manzano Página 2 Se pide: elaborar el Diario y Hoja de trabajo, EE.FF. POLITICAS DE LA EMPRESA Los estados financieros deben ser preparados de acuerdo con las Políticas contables de la empresa al 31 de diciembre del 2019 Las políticas de la compañía son las siguientes: a) Efectivo y Equivalentes de Efectivo El efectivo y equivalentes al efectivo reconocido en los estados financieros comprende el efectivo en caja y cuentas corrientes bancarias de libredisponibilidad, inversiones de gran liquidezcon vencimiento original de 3 meses o menos,fácilmente convertibles al efectivo y sobregiros bancarios.Los sobregiros bancarios son presentados como pasivos corrientes en el estado de situación financiera. Estas partidas se registran a su costo histórico, que no difiere significativamente de su valor de realización. b) Inventarios y Costo de Ventas Los inventarios se encuentran medidos al menor entre el costo y su valor neto de realización (VNR). Este importe representa el precio de venta estimado menos todos los costos terminación y los costos necesarios para su venta. Los rubros que componen los inventarios se encuentran valuados utilizando el método del Costo Promedio. El costo de ventas representa el costo de reposición de los inventarios al momento de la venta, expresado en nuevos soles al cierre del ejercicio. c) Cuentas por cobrar Los créditos otorgados a los clientes tienenuna duraciónde 60 días,equivalente a dos meses,después de dicho tiempo, deberán ser provisionados como cobranza dudosa. d) Propiedades, Planta y Equipo ✓ Reconocimiento.- se reconoce como propiedad, planta y equipo a aquellos activos que se encuentran para su uso en la administración, producción o prestación del servicio y su vida útil sea superior a un año,en cuanto a la política monetaria,la Compañía evaluará un monto razonable para los activos adquiridos en grupo o en conjunto observando su importancia relativa y expectativa de uso. ✓ Medición en el momento del reconocimiento.- las partidas de propiedad, planta y equipo se miden inicialmente por su costo. El costo de la propiedad, planta y equipo comprenden los desembolsos realizados por concepto de la adquisición, deduciendo cualquier tipo de descuento, e incluye todos los costos necesarios parta dejar al activo en las condiciones necesarias para ser utilizadas. El valor residual, la vida útil y los métodos de depreciación son revisados y ajustados en caso sea apropiado, al final de cada año. Adicionalmente se considerará como parte del costo de los activos, los costos por préstamos directamente atribuibles a la adquisición o construcción de activos calificados, así como los costos que representen las obligaciones por desmantelamiento y reparación. ✓ Medición posterior al reconocimiento.- posterior al reconocimiento inicial, los componentes de la propiedad, planta y equipo son registradas al costo menos la depreciación acumulada y el importe acumulado de las pérdidas de deterioro de valor. Los gastos de reparaciones y mantenimiento se imputan a resultados en el período en que se producen. Cuando un elemento significativo de la propiedad, planta y equipo requiere ser reemplazado, este es dado de baja reconociendo su efecto en resultados y se reconoce como activo el nuevo componente de propiedad, planta y equipo. ✓ Modelo de revaluación.- en lo concerniente a terrenos se ha adoptado por el modelo de revaluación, el cual está basado en el valor de mercado mediante una tasación que se efectúa habitualmente por tasadores calificados profesionalmente,el valor razonable de los elementos de terrenos será su valor de mercado determinado mediante una tasación. ✓ Método de depreciación, vidas útiles y valor residual.- El costo de propiedades, planta y equipo se deprecia aplicando el método de línea recta. En forma general, la vida útil, el valor residual y el método de depreciación para un bien no son definitivos, debiéndoselos tomar únicamente como guía de un promedio normal y razonable de la utilización de los bienes, por lo tanto son revisados al final de cada período sobre el que se informa, reconociendo cualquier cambio en su importe como una estimación contable. El tratamiento de los activos fijos se realiza según la Norma Internacional de Contabilidad Nº 16, Propiedades, Planta y Equipo, de la siguiente manera: 1) El valor residual es el 10% 2) Costo: ✓ 01 Maquinaria : S/ 100,000 3) ✓ 01 Equipo de Cómputo : Método de depreciación: S/ 10,000 ✓ Maquinarias : Línea recta

- 3. INSTITUTO DEEDUCACIÓNSUPERIORTECNOLÓGICAJOSÉCARLOSMARIATEGUI Elaborado por: MGR CPCC Willy Richard Flores Manzano Página 3 ✓ Equipo de cómputo : Saldos decrecientes 4) Vida útil: ✓ Maquinarias : 10 años ✓ Equipo de cómputo : 5 años 5) Fecha de adquisición: ✓ 01 Maquinaria : 01/01/2015 ✓ Equipo de cómputo : 01/01/2019 e) Intangibles Los activos intangibles adquiridos se miden inicialmente al costo. Después del reconocimiento inicial, los activos intangibles se contabilizan al costo menos la amortización acumulada y cualquier pérdida acumulada por deterioro del valor, en caso de existir. El tratamiento de los intangibles son los estipulados en la Norma Internacional de Contabilidad Nº 38 Intangibles,según el siguiente detalle: La vida útil: ✓ Software contable: 03 años Fecha de adquisición: ✓ Software contable: 01/01/2018 Método de Amortización: ✓ Software contable:método lineal. Desde la perspectiva tributaria, es decir la Ley del Impuesto a la renta, la amortización será de 1 año. f) Reconocimiento de Ingresos Los ingresos se reconocen en la medida que sea probable que los beneficios económicos fluyan a la Compañía y que se puedan medir de manera fiable, independientemente del momento en el que el pago sea realizado. Los ingresos se miden por el valor razonable de la contraprestación recibida o por recibir, teniendo en cuenta las condiciones de pago definidas contractualmente y sin incluir impuestos ni aranceles. Los ingresos serán reconocidos según lo establecido en la NIIF15 – Ingreso procedentes de contratos con clientes. Los ingresos se calculan al valor razonable de la contraprestación recibida o por recibir,considerando el importe estimado de cualquier descuento, bonificación o rebaja comercial que la Compañía pueda otorgar. Ingresos por venta de bienes o servicios.- El principio fundamental de la compañía es reconocer sus ingresos ordinarios de forma que la transferencia de bienes yservicios comprometidos con los clientes se registre por un importe que refleje la contraprestación que la entidad espera que le corresponda a cambio de dichos bienes o servicios. Para el reconocimiento de los ingresos ordinarios provenientes por la prestación de servicios esta debe cumplir los siguientes pasos: ✓ Identificación del contrato ✓ Identificación de las obligaciones de desempeño ✓ Determinar el precio de la transacción ✓ Distribuir el precio de la transacción entre las obligaciones del contrato ✓ Contabilizar los ingresos cuando la entidad satisface las obligaciones. El margen de ganancia utilizado es del 30%, sin incluir impuestos. g) Costos y Gastos del periodo El costo de ventas se reconoce en resultados simultáneamente con el reconocimiento de los ingresos por su venta. Las Distribución de los gastos no identificados es como sigue:80% Costo de producción,10% Gastos de Administración y10% Gastos de ventas h) Provisiones Las provisiones son reconocidas cuando se tiene una obligación presente (ya sea legal o implícita) como resultado de un suceso pasado, puede hacerse una estimación fiable del importe de la obligación y es altamente probable que se tenga que desprenderse de recursos que incorporen beneficios económicos, para cancelar la obligación. El importe sobre el cual se debe registrar la provisión debe ser la mejor estimación que represente el monto necesario paracancelar la obligación al término de cada período,considerando todos los riesgos y las incertidumbres inherentes.La provisión semideaplicando el valor presente de los flujos de fondos que se esperan incurrir al momento de su cancelación.

- 4. INSTITUTO DEEDUCACIÓNSUPERIORTECNOLÓGICAJOSÉCARLOSMARIATEGUI Elaborado por: MGR CPCC Willy Richard Flores Manzano Página 4 i) Beneficios a Empleados Compensación por tiempo de servicios.- la compensación por tiempo de servicios del personal de la Compañía corresponde a sus derechos indemnizatorios calculados de acuerdo con la legislación vigente. El importe de estos beneficios de los trabajadores se tiene que depositar en las cuentas bancarias designadas por los trabajadores en los meses de abril y noviembre de cada año. La Compañía no tiene obligaciones de pagos adicionales una vez que efectúa los depósitos anuales de los fondos a los que el trabajador tiene derecho.