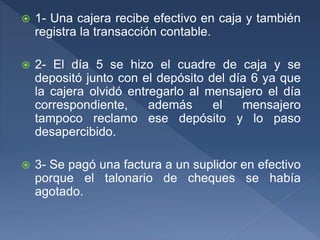

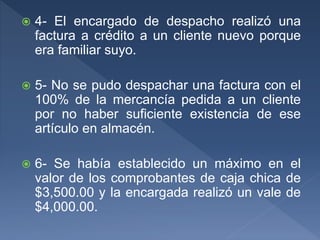

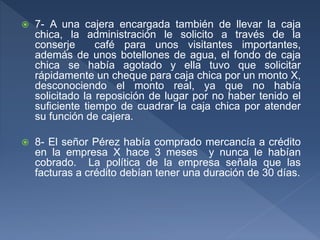

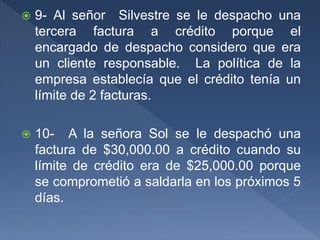

Este documento describe 10 situaciones problemáticas relacionadas con controles internos en una empresa. Algunas de las situaciones incluyen una cajera que recibe efectivo y registra transacciones, depósitos olvidados, pagos en efectivo por falta de cheques, facturación a crédito por razones no autorizadas, y límites de crédito excedidos. El objetivo es que el estudiante identifique los errores, controles faltantes y recomiende controles adicionales.