Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (20)

Similar a Ejercicio solemne

Similar a Ejercicio solemne (18)

Más de Javiera

Ejercicio solemne

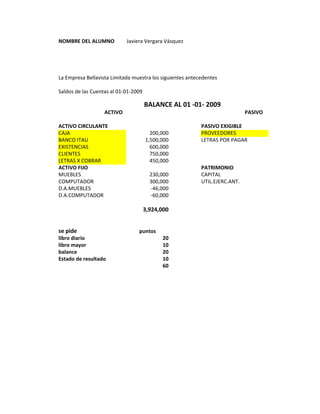

- 1. NOMBRE DEL ALUMNO Javiera Vergara Vásquez So La Empresa Bellavista Limitada muestra los siguientes antecedentes Saldos de las Cuentas al 01-01-2009 BALANCE AL 01 -01- 2009 ACTIVO PASIVO ACTIVO CIRCULANTE PASIVO EXIGIBLE CAJA 200,000 PROVEEDORES BANCO ITAU 1,500,000 LETRAS POR PAGAR EXISTENCIAS 600,000 CLIENTES 750,000 LETRAS X COBRAR 450,000 ACTIVO FIJO PATRIMONIO MUEBLES 230,000 CAPITAL COMPUTADOR 300,000 UTIL.EJERC.ANT. D.A.MUEBLES -46,000 D.A.COMPUTADOR -60,000 3,924,000 se pide puntos libro diario 20 libro mayor 10 balance 20 Estado de resultado 10 60

- 4. Solemne I operaciones mes de enero 2009 fecha 1/2/2009 compra existencia por $100.000 más iva, 50% c.simple 50% letras clientes nos deposita $ 120.000 al banco PASIVO venta de existencia $ 100.000 costo de venta $ 20.000 , 50% C.S. 50% letras pagamos letras por $ 15.000 pagamos gastos de agua $ 30.000 en efectivo 600,000 450,000 1/4/2009 compra existencia por $80.000 más iva, 50% c.simple 50% letras clientes nos deposita $ 160.000 al banco venta de existencia $ 80.000 costo de venta $ 20.000 , 50% C.S. 50% letras pagamos telefono $ 40.000 en efectivo 1,200,000 1,674,000 1/5/2009 compra existencia por $180.000 más iva, 50% c.simple 50% letras clientes nos deposita $ 100.000 al banco venta de existencia $ 130.000 costo de venta $ 50.000 , 50% C.S. 50% letras 3,924,000 pagamos letras por $ 150.000 pagamos luz $ 150.000 con cheque 1/6/2009 compra existencia por $100.000 más iva, 50% c.simple 50% letras clientes nos deposita $ 120.000 al banco venta de existencia $ 100.000 costo de venta $ 20.000 , 50% C.S. 50% letras pagamos letras por $ 80.000 pagamos gastos varios por $ 150.000 con cheque 1/7/2009 compra existencia por $80.000 más iva, 50% c.simple 50% letras clientes nos deposita $ 60.000 al banco venta de existencia $ 80.000 costo de venta $ 20.000 , 50% C.S. 50% letras pagamos letras por $ 90.000 pagamos arriendo por $ 300.000 1/8/2009 compra existencia por $180.000 más iva, 50% c.simple 50% letras clientes nos deposita $ 100.000 al banco venta de existencia $ 130.000 costo de venta $ 50.000 , 50% C.S. 50% letras pagamos letras por $ 105.000

- 7. FECHA CUENTA CUENTA CARGO ABONO 1/2/2009 Existencia 0% c.simple 50% letras Crédito Fiscal Proveedores nta $ 20.000 , 50% C.S. 50% letras Letras por pagar Banco Clientes Clientes Letras por cobrar % c.simple 50% letras Venta Débito Fiscal a $ 20.000 , 50% C.S. 50% letras Costo de Venta Existencias 0% c.simple 50% letras Letras por pagar Banco nta $ 50.000 , 50% C.S. 50% letras Gastos Generales Caja 1/4/2009 Existencia Crédito Fiscal Proveedores 0% c.simple 50% letras Letras por pagar Banco nta $ 20.000 , 50% C.S. 50% letras Clientes Clientes Letras por cobrar Venta % c.simple 50% letras Débito Fiscal Costo de Venta a $ 20.000 , 50% C.S. 50% letras Existencias Gastos Generales 0% c.simple 50% letras Caja 1/5/2009 Existencia nta $ 50.000 , 50% C.S. 50% letras Crédito Fiscal Proveedores Letras por pagar Banco Clientes Clientes Letras por cobrar

- 8. Venta Débito Fiscal Costo de Venta Existencias Letras por pagar Banco Gastos Generales Banco 1/6/2009 Existencia Crédito Fiscal Proveedores Letras por pagar Banco Clientes Clientes Letras por cobrar Venta Débito Fiscal Costo de Venta Existencias Letras por pagar Banco Gastos Generales Banco 1/7/2009 Existencia Crédito Fiscal Proveedores Letras por pagar Banco Clientes Clientes Letras por cobrar Venta Débito Fiscal Costo de Venta Existencias Letras por pagar Banco Gastos Generales Banco 1/8/2009 Existencia Crédito Fiscal Proveedores Letras por pagar Banco Clientes

- 9. Clientes Letras por cobrar Venta Débito Fiscal Costo de Venta Existencias Letras por pagar Banco

- 10. (+ -) DEBE HABER CONCEPTO Clientes cuenta S.I.= 750,000 120,000 + 100,000 Activo 59,500 160,000 + 19,000 Activo 47,600 100000 + 59,500 Pasivo 77,350 120,000 + 59,500 Pasivo 59,500 60,000 + 120,000 Activo 47,600 100,000 - 120,000 Activo 77,350 + 59,500 Activo 1,118,900 660,000 + 59,500 Pasivo S.D.=458900 + 100,000 R+ + 19,000 Pasivo + 20,000 R- - 20,000 Crédito Fiscal 19,000 15,200 - 15,000 Pasivo 34,200 + 15,000 Activo 19,000 + 30,000 R- 15,200 - 30,000 Activo 34,200 + 80,000 Activo 136,800 + 15,200 Activo S.D.=136800 + 47,600 Pasivo + 47,600 Pasivo Gastos Generales + 160,000 Activo 30,000 - 160,000 Activo 40,000 + 47,600 Activo 150,000 + 47,600 Pasivo 150,000 + 80,000 R+ 300,000 + 15,200 Pasivo 670,000 + 20,000 R- S.D.=665.000 - 20,000 Activo + 40,000 R- - 40,000 Activo + 180,000 Activo + 34,200 Activo BALANCE AL 08 -0 + 107,100 Pasivo ACTIVO + 107,100 Pasivo + 100,000 Activo ACTIVO CIRCULANTE - 100,000 Activo CAJA 130,000 + 77,350 Activo BANCO ITAU 1,120,000 + 77,350 Pasivo EXISTENCIAS 1,140,000

- 11. + 130,000 R+ CLIENTES 458,900 + 24,700 Pasivo LETRAS X COBRAR 818,900 + 50,000 R- Crédito Fiscal 136,800 - 50,000 Activo ACTIVO FIJO MUEBLES 230,000 COMPUTADOR 300,000 - 150,000 Pasivo D.A.MUEBLES -46,000 - 150,000 Activo D.A.COMPUTADOR -60,000 + 150,000 R- - 150,000 Activo 4,228,600 + 100,000 Activo + 19,000 Activo + 59,500 Pasivo + 59,500 Pasivo + 120,000 Activo - 120,000 Activo + 59,500 Activo + 59,500 Pasivo + 100,000 R+ + 19,000 Pasivo + 20,000 R- - 20,000 Activo - 80,000 Pasivo - 80,000 Activo + 150,000 R- - 150,000 Activo + 80,000 Activo + 15,200 Activo + 47,600 Pasivo + 47,600 Pasivo + 60,000 Activo - 60,000 Activo + 47,600 Activo + 47,600 Pasivo + 80,000 R+ + 15,200 Pasivo + 20,000 R- - 20,000 Activo - 90,000 Pasivo - 90,000 Activo + 300,000 R- - 300,000 Activo + 180,000 Activo + 34,200 Activo + 107,100 Pasivo + 107,100 Pasivo + 100,000 Activo - 100,000 Activo

- 12. + 77,350 Activo + 77,350 Pasivo + 130,000 R+ + 24,700 Pasivo + 50,000 R- - 50,000 Activo - 105,000 Pasivo + 105,000 Activo 3,544,600 3,544,600

- 13. Letras por cobrar Existencias S.I.= 450,000 S.I.= 600,000 20,000 S.I. 59,500 100,000 20,000 47,600 80,000 50,000 77,350 180,000 20,000 59,500 100,000 20,000 47,600 80,000 50,000 77,350 180,000 818,900 1,320,000 180,000 S.D.=818900 S.D.=1140000 Débito Fiscal Proveedores 19000 600000 S.I. 15200 59500 24700 47600 19000 107100 15200 59500 24700 47600 117800 107100 S.A. = 117800 1028400 S.A.=1.028.400 Costo de Ventas Ventas 20,000 100,000 20,000 80,000 50,000 130,000 20,000 100,000 20,000 80,000 50,000 130,000 180,000 620,000 S.D.=180.000 S.A.=620.000 BALANCE AL 08 -01- 2009 PASIVO ESTADO RESULTADO PASIVO EXIGIBLE PROVEEDORES 1,028,400 Ventas LETRAS POR PAGAR 438,400 Costo de ventas Utilidad Bruta =

- 14. Débito Fiscal 117800 Gastos Generales PATRIMONIO CAPITAL 1,200,000 Utilidad del ejercicio UTIL.ANT. 1,674,000 PÉRDIDA -230,000 4,228,600

- 16. Caja Banco ITAU 200,000 30,000 S.I. 1,500,000 15000 40,000 120,000 150000 200,000 70,000 160,000 150000 S.D.=130.000 100,000 80000 120,000 150000 60,000 90000 100,000 300000 105000 2,160,000 1040000 S.D.=1120000 Letras por pagar 15,000 450000 S.I. 150,000 59500 80,000 47600 90,000 107100 105,000 59500 47600 107100 440,000 878400 S.A.=438.400 620,000 180,000 440,000

- 17. 670,000 -230,000