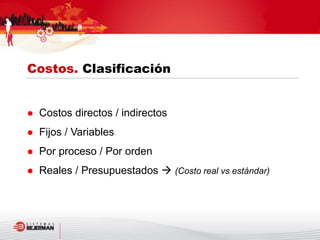

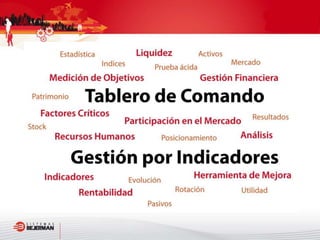

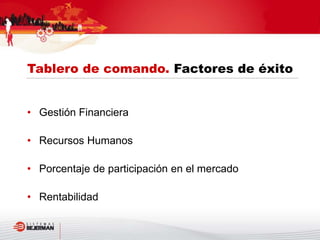

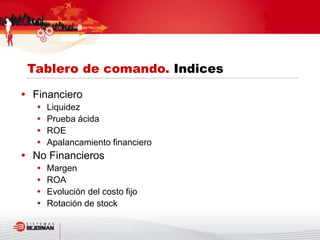

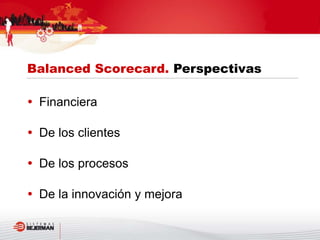

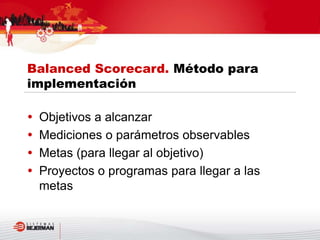

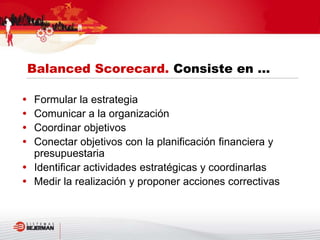

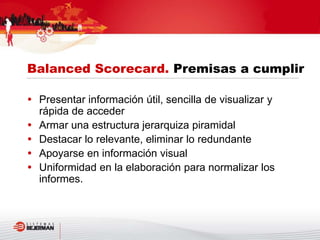

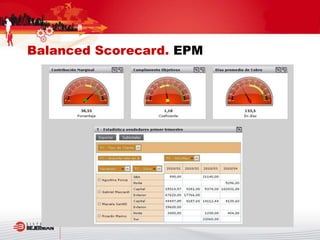

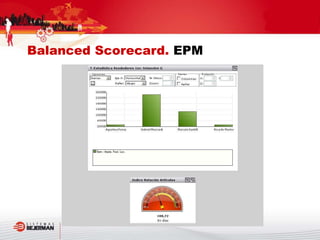

El documento analiza el uso de sistemas ERP como herramientas de control de gestión para contadores, abordando beneficios, costos y presupuestación. Se presentan conceptos clave como la clasificación de costos, determinación de costo de ventas y la planificación presupuestaria. Además, se discuten estrategias para la implementación de un Balanced Scorecard y el papel del contador público en la mejora de la gestión empresarial.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)