Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (12)

Similar a Fomulario pyme 2016 MW2016

Similar a Fomulario pyme 2016 MW2016 (20)

Último

Último (20)

Fomulario pyme 2016 MW2016

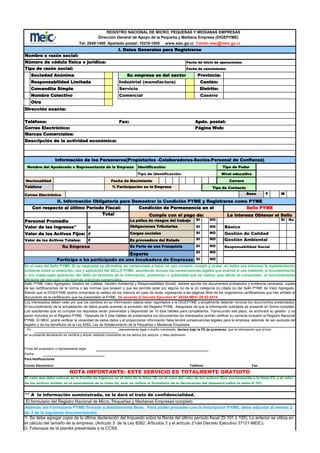

- 1. Número de cédula física o jurídica: Correo Electrónico: Marcas Comerciales: F M SI NO Si No SI NO SI NO SI NO SI NO SI NO SI NO Fecha: 2- Fotocopia de la planilla presentada a la CCSS. Dirección exacta: Otra El valor que debe colocar en la Casilla de Ingresos es el dato de la linea 35, en el caso del valor de los activos fijos corrresponde a la linea 23, y el valor de los activos totales es el equivalente de la linea 24, esto se refiere al formulario de la declaración del Impuesto sobre la renta D 101. Nombre o razón social: Fecha de inicio de operaciones: Fecha de vencimiento:Tipo de razón social: Fax: Apdo. postal: Página Web: Con respecto al último Período Fiscal: NOTA IMPORTANTE: ESTE SERVICIO ES TOTALMENTE GRATUITO 1- Se debe agregar copia de la última declaración del Impuesto sobre la Renta del último período fiscal (D-101 ó 105). Lo anterior se utiliza en el cálculo del tamaño de la empresa. (Artículo 3 de la Ley 8262, Artículos 3 y el artículo 21del Decreto Ejecutivo 37121-MEIC). Sello PYME Le interesa Obtener el Sello Básico Condición de Permanencia en el Cumple con el pago de: Cantón:Industrial (manufactura) Su empresa es del sector Caserío Su Empresa La póliza de riesgos del trabajo Obligaciones Tributarias Cargas sociales Es Parte de una Franquicia Gestión de Calidad Es proveedora del Estado Responsabilidad Social Valor de los Activos Totales: ¢ Firma del propietario o representante legal: Los interesados deben velar por que los cambios en su información básica sean reportados a la DIGEPYME y anualmente deberán renovar los documentos presentados. El incumplimiento de la actualización de datos puede acarrear la exclusión del Registro PYME. Asegúrese de que la información solicitada se presente en forma completa. Los solicitantes que no cumplan los requisitos serán prevenidos y dispondrán de 10 días hábiles para completarlos. Transcurrido ese plazo, se archivará su gestión y no serán incluidos en el Registro PYME. Después de 5 días hábiles de presentados los documentos los interesados podrán verificar su correcta inclusión al Registro Nacional PYME. El MEIC podrá verificar la veracidad de estos datos y el proporcionar información falsa tendrá consecuencias legales para la empresa, además de ser excluida del registro y de los beneficios de la Ley 8262, Ley de fortalecimiento de la Pequeñas y Medianas Empresas. En el caso del Sello PYME, Si su respuesta es afirmativa, se compromete a hacer un uso correcto, cumplir y acatar en todos sus extremos la reglamentación existente sobre la obtención, uso y aplicación del SELLO PYME; asumiendo incluso las consecuencias legales que acarrea el uso indebido, el incumplimiento o una inadecuada aplicación del Sello en términos de la información, promoción o publicidad que se realice; que afecte al consumidor, el funcionamiento eficiente del mercado y las buenas prácticas comerciales. Sello PYME Valor Agregado( Gestión de Calidad, Gestión Ambiental y Responsabilidad Social) deberá aportar los documentos probatorios y evidencia necesaria, copias de las certificaciones de la norma o las normas que poseen y que les permite optar por alguna (s) de la (s) categoría (s) citada (s) del Sello PYME de Valor Agregado. Siendo que la DIGEPYME podría comprobar la validez de los mismos en caso de duda, ingresando a las páginas Web de los organismos certificadores que han emitido el documento de la certificación que ha presentado la PYME. De acuerdo al Decreto Ejecutivo N° 38254 MEIC-28-02-2014 Exporta REGISTRO NACIONAL DE MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Dirección General de Apoyo de la Pequeña y Mediana Empresa (DIGEPYME) Tel: 2549-1400 Apartado postal: 10216-1000 www.siec.go.cr Correo siec@meic.go.cr I. Datos Generales para Registrarse Provincia: ** A la información suministrada, se le dará el trato de confidencialidad. representante legal o dueño interesado, declaro bajo la FE de juramento, que la información que brindo Participa o ha participado en una Incubadora de Empresas Distrito:Servicio Comercial Personal Promedio Valor de las Ingresos* ¢ Además del Formulario PYME firmado y debidamente lleno. Para poder proceder con la Inscripción PYME, debe adjuntar al menos 2 de 3 de la siguiente documentación: El formulario del Registro Nacional de Micro, Pequeñas y Medianas Empresas completo Sociedad Anónima Comandita Simple Nombre Colectivo Correo Electrónico Teléfono: Descripción de la actividad económica: Información de los Personeros(Propietarios -Colaboradores-Socios-Personal de Confianza) Fecha de NacimientoNacionalidad ¢ Gestión Ambiental Responsabilidad Limitada Carrera II. Información Obligatoria para Demostrar la Condición PYME y Registrarse como PYME Total Correo Electrónico Teléfono Fax Para Notificaciones % Participación en la Empresa Identificación: Tipo de Identificación: Nombre del Apoderado o Representante de la Empresa Tipo de Poder Nivel educativo Yo, en la presente declaración es verídica y actual, estando consciente de los delitos por perjurio y falso testimonio. Valor de los Activos Fijos: Sexo Tipo de ContactoTeléfono

- 2. Para solicitar la certificación de su representada debe hacerlo al correo electrónico siec@meic.go.cr o solicitarlo mediante una carta formal dirigida a la DIGEPYME y para retirarla debe presentarse a las oficinas centrales del MEIC y traer un timbre de fiscal de ¢27 y un timbre de archivo de ¢ 5. 3- Fotocopia del pago de la póliza de riesgos del trabajo del INS(último recibo cancelado vigente y que contenga la fecha). Artículo 3° de la Ley 8262 y Artículo 4° del Reglamento Decreto N" 37121). 1. El pago de cargas sociales. 2. El cumplimiento de obligaciones tributarías. 3. El cumplimiento de obligaciones laborales." Se entenderá por unidad productiva de carácter permanente aquellas empresas que gocen de condiciones que garanticen, que se trata de un establecimiento empresarial en el mercado, tenga un horizonte futuro en términos de permanencias en el mercado, potencial de crecimiento y viabilidad financiera. Además de estos documentos puede realizar la Inscripción llegar mediante la pág. web www.siec.go.cr en línea o presentarlo en las oficinas del MEIC y las Creapymes. La Ley 8262: "Artículo 3°- Para todos los efectos de esta Ley y de las políticas y los programas estatales o de instituciones públicas de apoyo a las pymes, se entiende por pequeñas y medianas empresas (pymes) toda unidad productiva de carácter permanente que disponga de los recursos humanos, los maneje y opere, bajo las figuras de persona física o de persona jurídica, en actividades industriales, comerciales, de servicios o agropecuarias que desarrollen actividades de agricultura orgánica. (…)” (Artículo 3 de la Ley No. 8262, reformado por el Artículo 34 de la Ley No. 8591 “Ley de Desarrollo, Promoción y Fomento de la Actividad Agropecuaria Orgánica”, publicada en el Diario Oficial La Gaceta No. 155 del 14 de agosto de 2007. Cualquier consulta adicional puede comunicarse a los siguientes teléfonos: 2549-1400 Ext 116-102-109-117 o al correo siec@meic.go.cr Beneficios de registrarme como PYME? • Acceder a los programas dispuestos en la Ley N°8262 y otros • Acceder a programas, capacitaciones y otras disposiciones especiales • Acceder a los beneficios como proveedor PYME del Estado que establece el Reglamento de Contratación Administrativa • Exoneración al impuesto de Sociedades Anónimas para micro y pequeñas empresas • Acceso a financiamiento no reembolsable para proyectos de innovación ofrecidos por PROPYME • Respaldo de avales, garantías, créditos y otros a través del Sistema de Banca para el Desarrollo • Servicios de Desarrollo Empresarial, capacitaciones, Asesorías y acompañamientos • Si la empresa tiene vocación exportadora, apoyo dentro de los programas de PROCOMER. Datos Importantes: