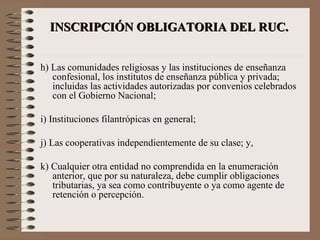

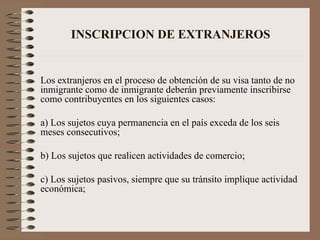

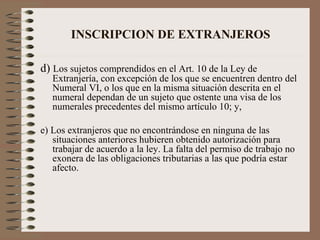

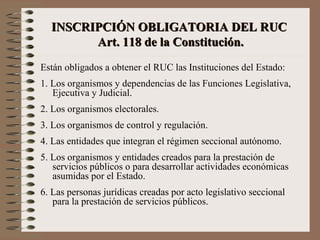

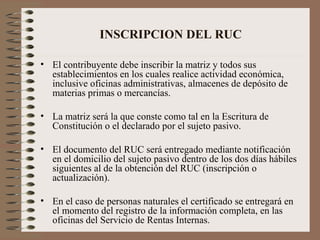

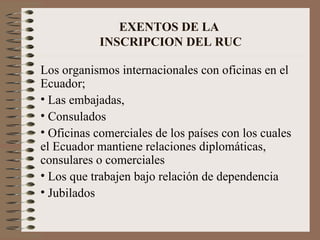

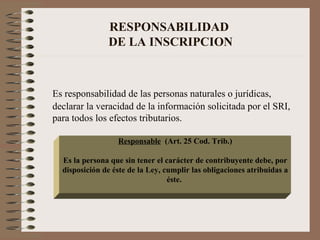

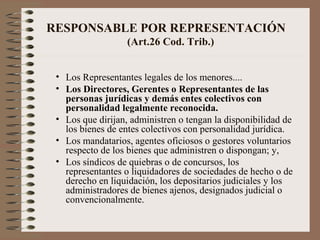

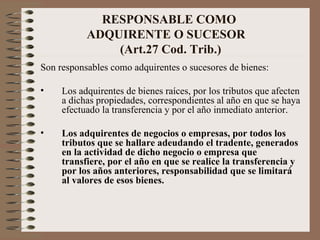

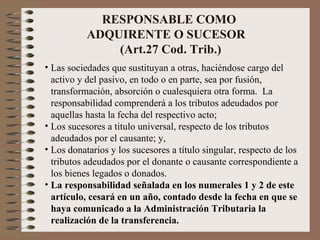

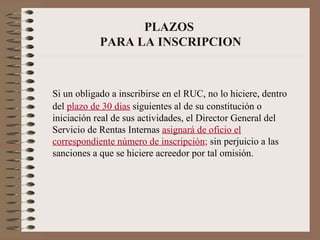

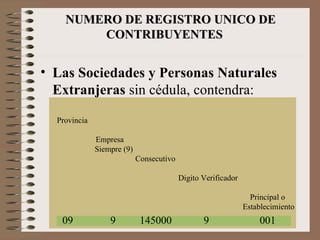

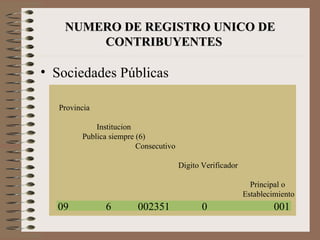

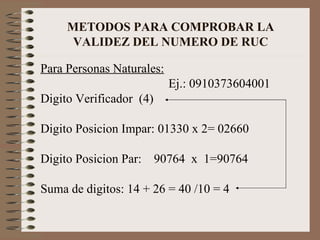

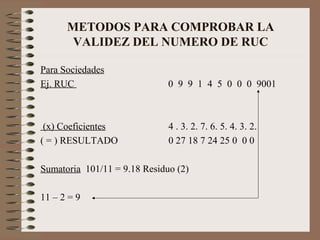

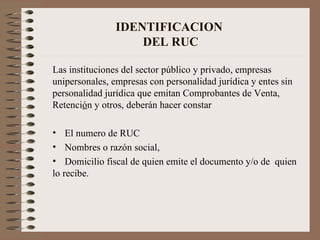

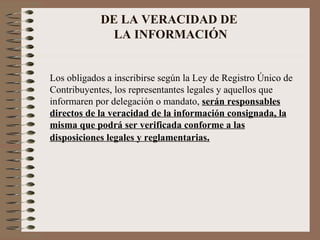

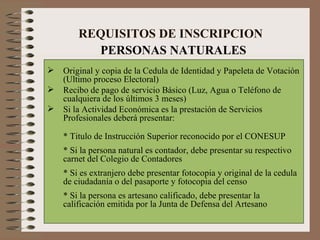

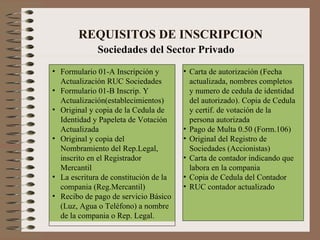

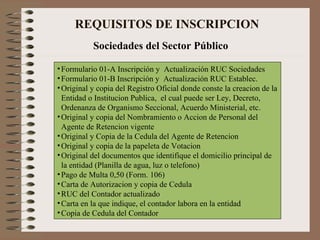

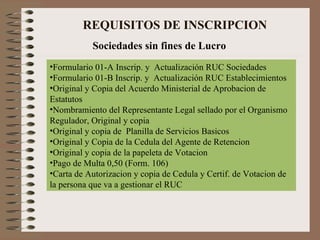

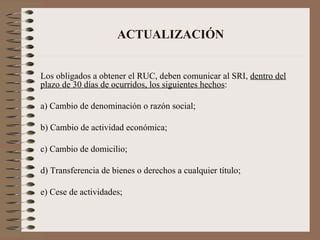

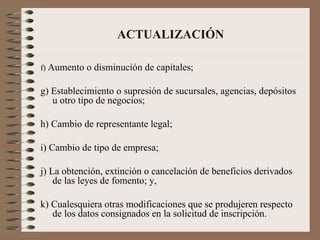

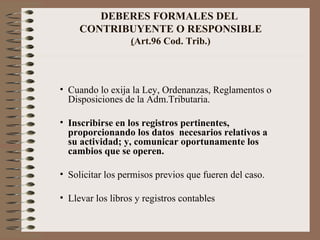

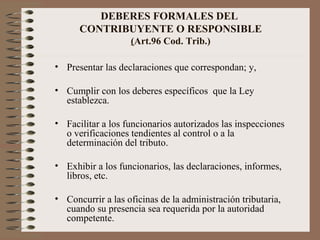

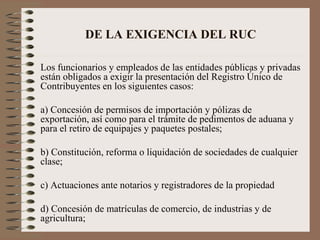

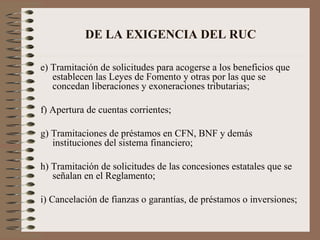

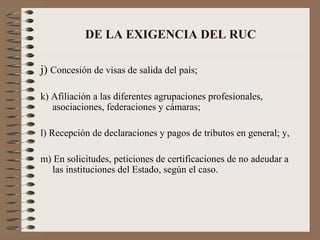

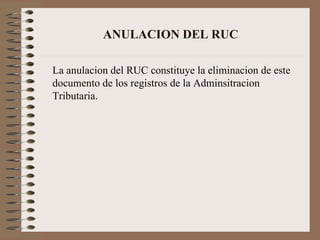

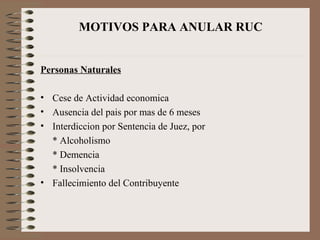

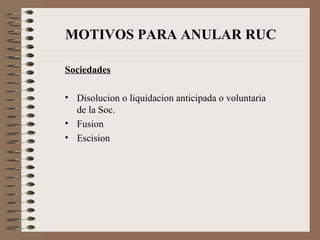

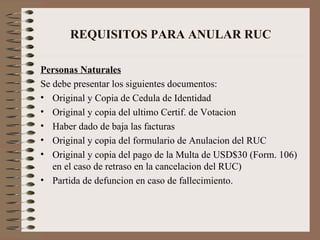

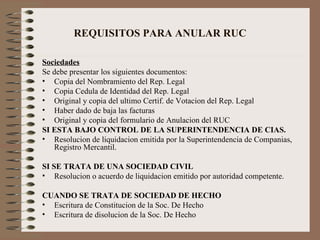

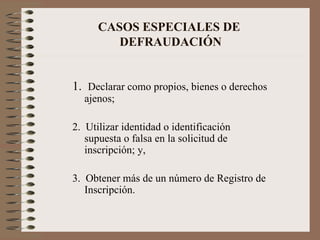

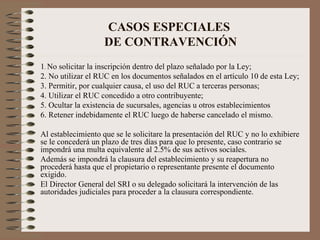

El documento describe la Ley del Registro Único de Contribuyentes en Ecuador. Establece que el RUC es un instrumento para identificar a los contribuyentes con fines impositivos y proporcionar información a la administración tributaria. Todas las personas naturales y jurídicas que realicen actividades económicas están obligadas a inscribirse en el RUC. Además, explica los procedimientos de inscripción, actualización de datos, y responsabilidades de los contribuyentes respecto al RUC.