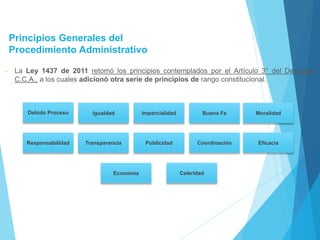

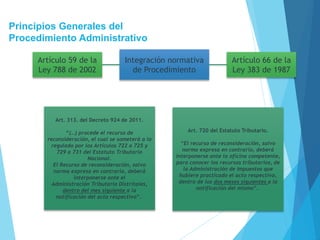

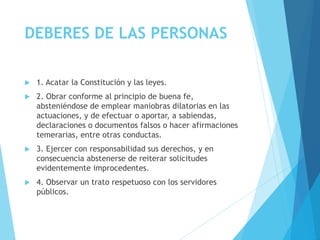

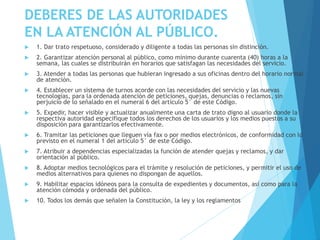

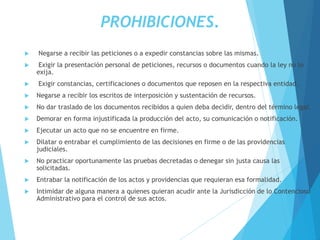

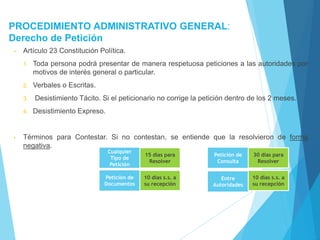

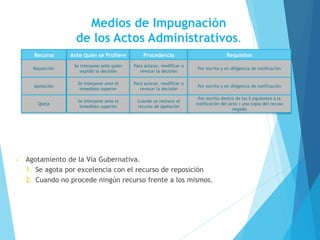

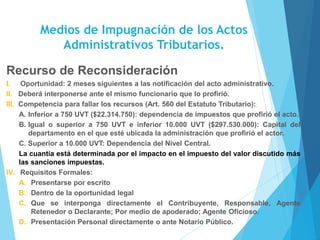

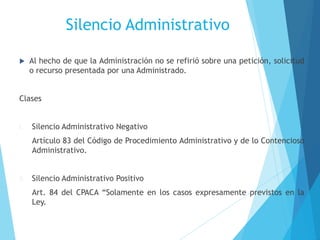

El documento presenta una introducción a los principios generales del procedimiento administrativo en Colombia. Explica que la Ley 1437 de 2011 retomó los principios contemplados en el Código Contencioso Administrativo y añadió nuevos principios constitucionales como debido proceso, moralidad, igualdad, responsabilidad, imparcialidad, publicidad, buena fe, coordinación, transparencia, eficacia, economía, celeridad e integración normativa. También resume los derechos y deberes de los contribuyentes y autoridades en los procesos administrat

![01 11 desarrollo del pca. dr. juan linares[1]](https://cdn.slidesharecdn.com/ss_thumbnails/01-11desarrollodelpca-dr-juanlinares1-121031174103-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)