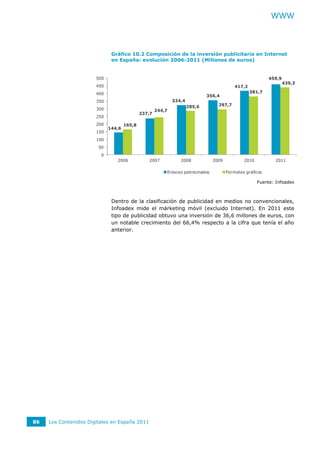

Descargado 23 veces

Este documento presenta el informe anual de 2011 sobre los contenidos digitales en España realizado por el Observatorio Nacional de las Telecomunicaciones y la Sociedad de la Información (ONTSI). Se describe el impacto de los contenidos digitales en la sociedad y la economía española, y se analizan las tendencias y desarrollos en sectores como videojuegos, música, cine, publicaciones y publicidad digital. También se discuten cuestiones como la piratería, la gestión de derechos y la necesidad de impulsar esta industria en España a través de polí