Descargar para leer sin conexión

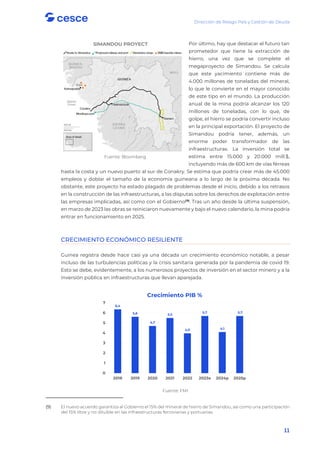

El informe destaca la inestabilidad política y el riesgo de violencia en Guinea, exacerbados por el golpe de estado de 2021 y la reciente deriva autoritaria del régimen militar. Pese a un crecimiento económico motivado por riquezas minerales, la fragilidad institucional y las tensiones sociales han planteado un panorama incierto para la restauración democrática en medio de promesas incumplidas para elecciones. Las relaciones internacionales se han deteriorado y persiste un riesgo moderado de sostenibilidad de la deuda, con un contexto económico desafiante debido a la inflación y limitaciones en el crecimiento.