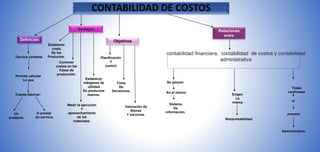

Este documento resume la evolución y naturaleza de la contabilidad de costos a través de las épocas. Comenzó en 1775 para almacenar provisiones y aplicar métodos de costeo. Ha pasado por etapas como la teneduría de libros en 1880, la contabilidad por pedidos en 1910, y la contabilidad de producción continua en 1935. Actualmente, la contabilidad de costos es una herramienta clave para la gerencia que ofrece información para la toma de decisiones y se ha vuelto más efectiva con métodos como el cost

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)