Descargado 239 veces

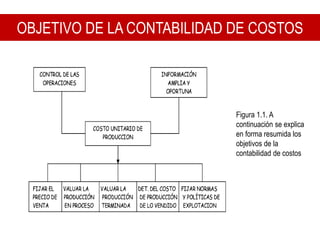

Este documento presenta una introducción a la contabilidad de costos. Explica que la contabilidad de costos surgió antes de la Revolución Industrial para analizar los costos de producción en las fábricas. Luego define los conceptos básicos de contabilidad, costo y contabilidad de costos. Finalmente, clasifica los costos según su comportamiento, y explica que los objetivos de la contabilidad de costos incluyen el control de operaciones, la información oportuna y la determinación del costo unitario.