Descargar para leer sin conexión

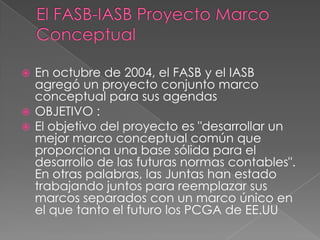

El documento describe el proyecto conjunto del FASB y el IASB para desarrollar un marco conceptual común para la preparación de estados financieros. El proyecto tiene como objetivo reemplazar los marcos conceptuales separados actuales con un marco único. El proyecto abordará temas como los objetivos de la información financiera, los elementos de los estados financieros y su reconocimiento, y la medición. Hasta la fecha, el FASB y el IASB han publicado opiniones preliminares sobre el objetivo y las características cualitativas de la

![Diapositivas lectura en_ingles[1]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivaslecturaeningles1-130225132709-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Diapositivas lectura de ingles pedro mercado [recuperado]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivaslecturadeinglespedromercadorecuperado-130225130952-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)