Descargar para leer sin conexión

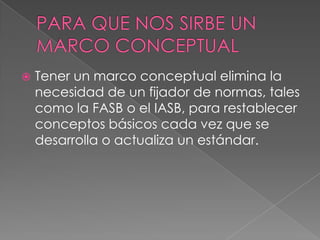

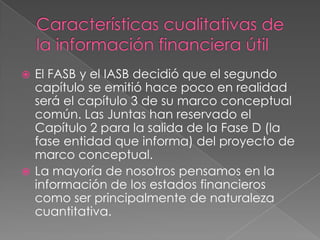

El documento describe el uso de mapas conceptuales en finanzas para preparar estados financieros como balances y cuentas de resultados. También explica que tener un marco conceptual elimina la necesidad de un regulador para restablecer conceptos básicos cuando se desarrollan nuevos estándares. El FASB y el IASB están trabajando juntos para reemplazar sus marcos separados con un marco único que servirá de base para los futuros estándares contables de ambas organizaciones.

![Diapositivas lectura en_ingles[1]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivaslecturaeningles1-130225132709-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Diapositivas lectura de ingles pedro mercado [recuperado]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivaslecturadeinglespedromercadorecuperado-130225130952-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)