Descargar para leer sin conexión

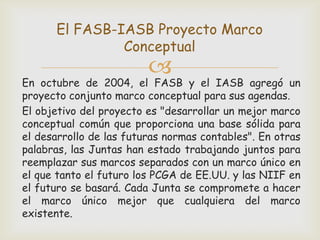

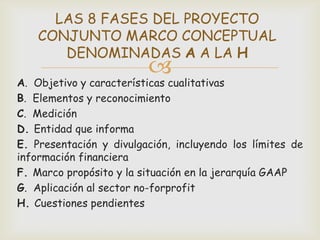

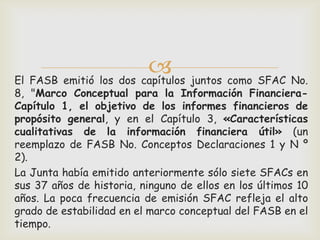

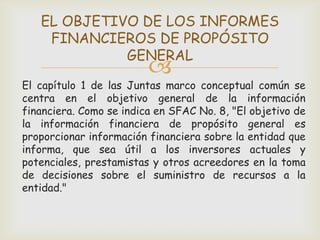

El documento define un marco conceptual como una declaración de los conceptos fundamentales en los que se basa un conjunto de normas contables. Explica que los marcos conceptuales tienden a ser de carácter general y estables en el tiempo. Además, describe brevemente los marcos conceptuales de EE.UU. y el proyecto conjunto entre el FASB y el IASB para desarrollar un marco conceptual común, el cual se está desarrollando en 8 fases. Finalmente, resume los primeros capítulos publicados sobre el objetivo de los informes financieros y las caracter

![Diapositivas lectura en_ingles[1]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivaslecturaeningles1-130225132709-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)