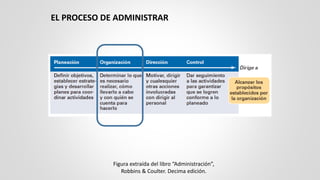

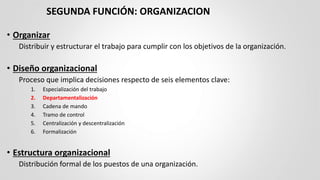

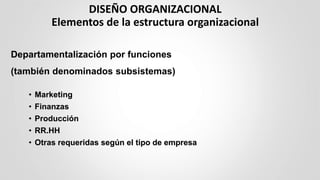

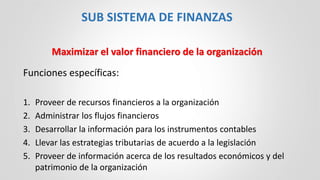

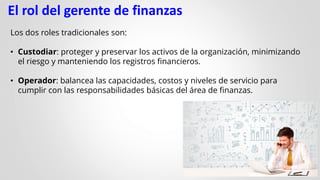

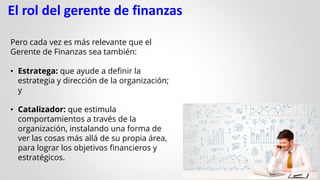

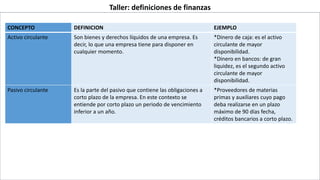

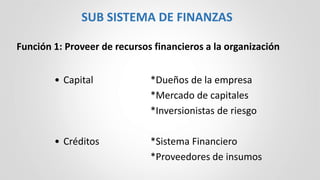

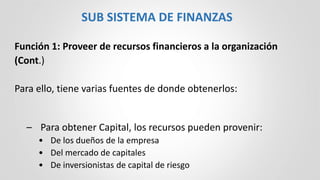

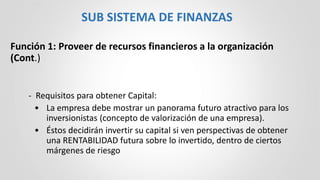

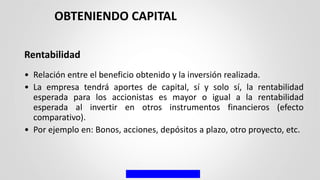

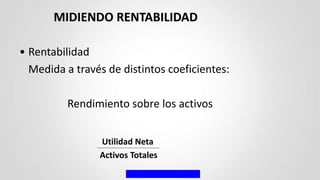

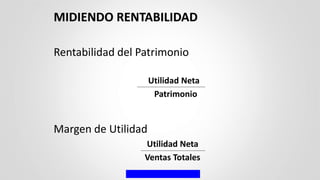

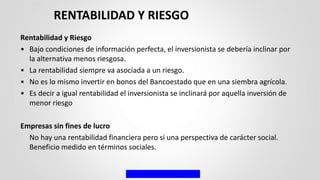

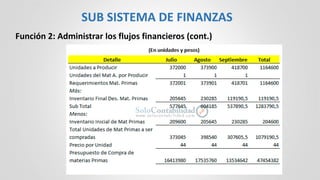

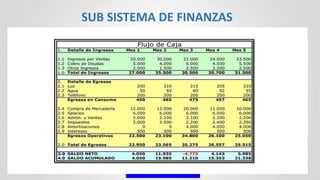

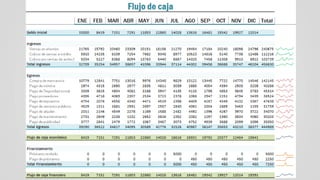

El documento aborda las áreas funcionales de la administración en una organización, enfocándose en el rol del gerente de finanzas, la estructura organizacional y la importancia de la rentabilidad y el riesgo en la toma de decisiones financieras. Se enfatiza la función de proveer recursos financieros, administrar flujos de efectivo y generar información económica relevante para la toma de decisiones. También se menciona la necesidad de ética y profesionalismo en la administración financiera.

![Finanzas corporativas uasd sept 2012 (revisado)[1]sept 2012](https://cdn.slidesharecdn.com/ss_thumbnails/finanzascorporativasuasdsept2012revisado1sept2012-120918224627-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)