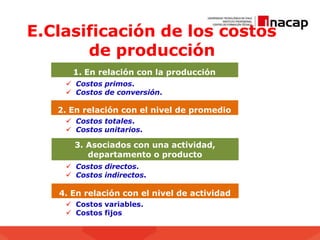

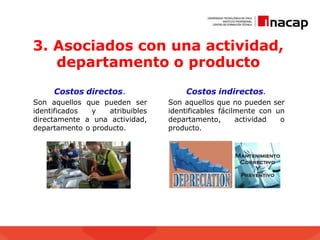

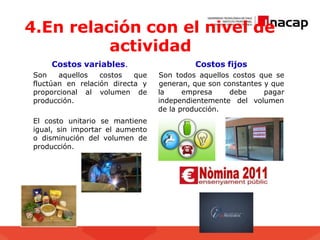

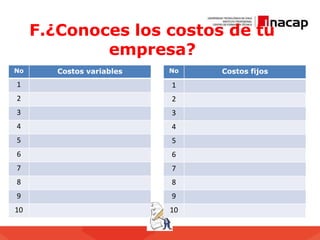

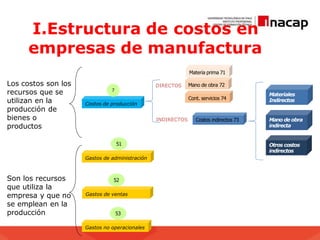

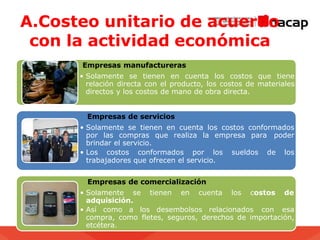

Este documento presenta conceptos básicos de costos y presupuestos para una asignatura. Explica la clasificación de costos en empresas de diferentes sectores (primario, secundario, terciario) y tipos (manufactureras, de servicios, comercialización). Define costos, gastos, y cómo se clasifican los costos de producción (materiales directos e indirectos, mano de obra directa e indirecta, costos fijos y variables).