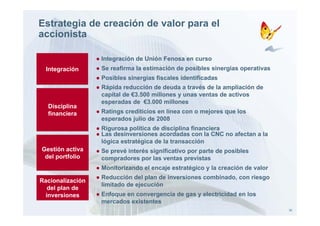

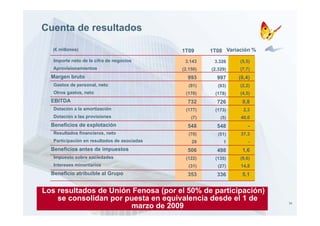

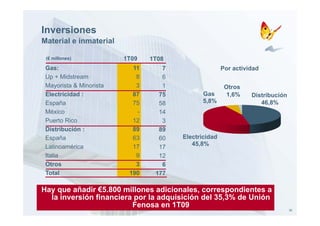

Este documento resume la integración de Gas Natural y Unión Fenosa, el plan de desinversiones de €3.000 millones, los aspectos financieros pro forma de la combinación, y cómo las condiciones acordadas con la CNC no afectarán la lógica estratégica de la transacción. La integración crea un líder europeo verticalmente integrado en gas y electricidad, con más de 20 millones de clientes y 17 GW de capacidad instalada. Se esperan sinergias significativas de €290 millones anuales.