Descargado 19 veces

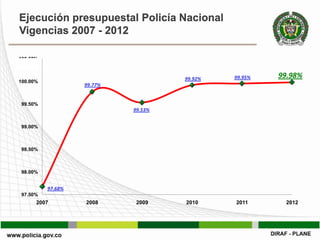

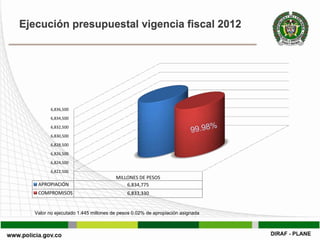

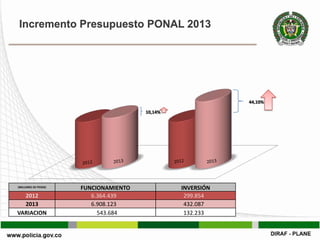

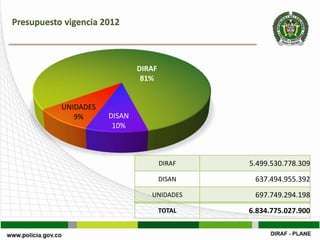

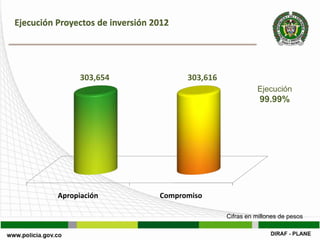

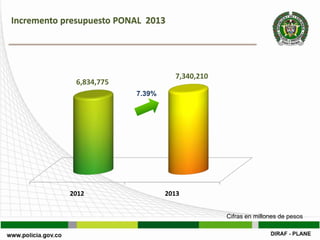

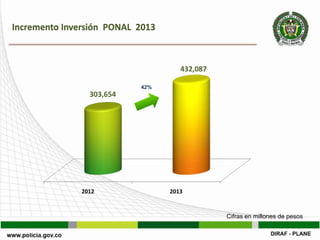

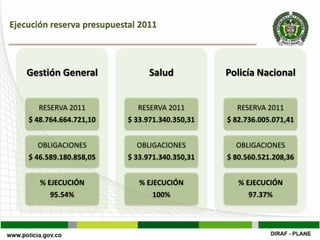

Este documento presenta información sobre la ejecución presupuestal de la Policía Nacional de Colombia para los años 2007-2012. Resalta que en 2012 se alcanzó el mejor indicador de ejecución de los últimos 5 años (99.98%). También destaca el incremento del presupuesto para 2013 y ofrece aspectos a tener en cuenta para la ejecución presupuestal de dicho año.

![Cedula ejecucion presup[1].12 jul 2010](https://cdn.slidesharecdn.com/ss_thumbnails/cedulaejecucionpresup1-12jul-2010-100715144606-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)