Descargar para leer sin conexión

![SEGUNDAS

22

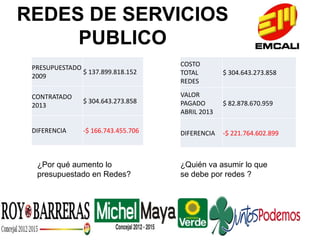

OBRAS

Obra Redes Total

$ 652.063.607.158 $ 156.358.412.870 $ 808.422.020.028

MG-01 PROLONGACION AVENIDA CIRCUNVALAR ENTRE CRAS. 80 Y 122 $ 154.262.782.829

MG-02 AMPLIACION VIA AL MAR $ 165.612.649.420

MG-03 AMPLIACION VIA PANCE $ 30.506.224.836

MG-05-1 250 KM/C REHABILITACION AUT. SIMON BOLIVAR CRA.80 A LA CRA 100 $ 27.754.137.204

MG-05-14 REHABILITACION CLLE 70 AUT. SIMON BOLIVAR ENTRE LA CRA 8 A LA CRA 15 $ 6.790.135.979

MG-05 REHABILITACION tramos de vías por 102,8 Km/carril de 3,20 mts $ 173.525.325.217

MG-06-2 CRA 1D ENTRE 73 Y 84 $ 6.749.232.497

MG-07-2 CRA 29 ENTRE 34A Y DIAG 30 $ 5.191.589.064

MG-07-3 CRA 28D ENTRE 44 Y 54 $ 3.745.814.223

MG-09-2 INTERSECCION VIAL A DESNIVEL AUTOPISTA SUR CON CARRERA 66 $ 27.911.378.181

MG-11 INTERSECCION VIAL A DESNIVEL AUT. SIMON BOLIVAR CON CRA. 100 $ 54.197.585.923

MG-12 APERTURA DE LA CALLE 36 NORTE [AV6BN - AV4N] $ 18.208.891.331

MG-14-3 2-AUTOPISTA SUR - CARRERA 68 $ 2.966.978.468

MG-14-4 1-AUTOPISTA SUR-- CALLE 57 $ 504.320.836

MG-14-5 2- AUTOPISTA SUR CALLE 52 $ 3.353.772.811

MG-14-6 3-AUTOPISTA SUR - CALLE 39 $ 2.938.201.983

MG-14-7 4- AUTOPISTA SUR CALLE 33 $ 3.009.947.391

MG-14-8 5- AUTOPISTA SUR - CALLE 33C $ 2.853.779.502

MG-16 PARQUE RIO CALI $ 44.999.565.635

MG-17 PARQUE ALAMEDA AV ROOSEVELT CALLE 34 $ 19.245.815.924

MG-20 INTERSECCION VIAL A DESNIVEL AV CIUDAD DE CALI CON CRA 1 $ 28.690.082.888

MG-21 PROLONGACION AVENIDA CIUDAD DE CALI - PUENTE CANAL CVC SUR. $ 25.403.807.887](https://image.slidesharecdn.com/presentacinpropuesta21megaobras-130709130614-phpapp01/85/Presentacion-propuesta-21-megaobras-4-320.jpg)

El documento detalla el presupuesto y estado financiero de 22 obras de infraestructura, destacando un presupuesto total de $678.745.315.558 y una deuda acumulada de $239.060.315.297. Se enfatiza la necesidad de asegurar financiación para futuras obras y la importancia de priorizar según criterios técnicos y sociales, evitando compromisos sin recursos garantizados. Se plantea la responsabilidad de los concesionarios y la administración en abordar costos y recaudación, así como la necesidad de un nuevo acuerdo que modifique el plan de obras inicial.

![Formato snip 03[1] final](https://cdn.slidesharecdn.com/ss_thumbnails/formatosnip031final-140901080751-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)