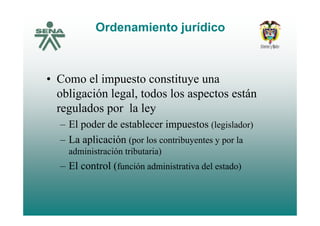

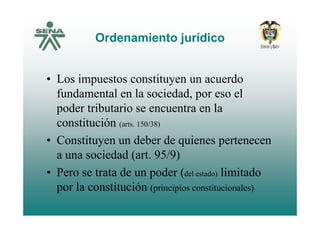

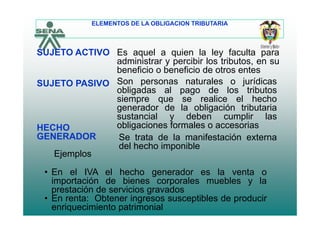

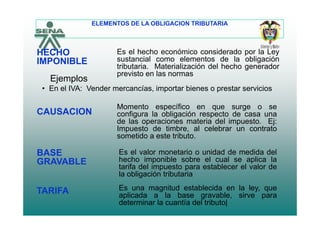

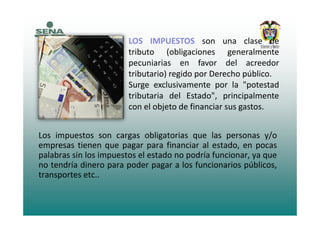

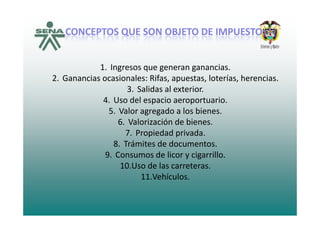

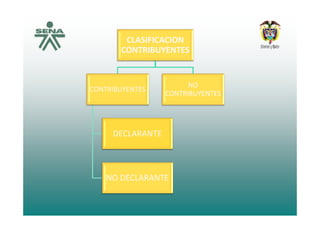

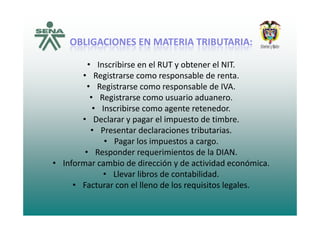

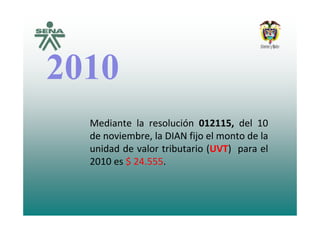

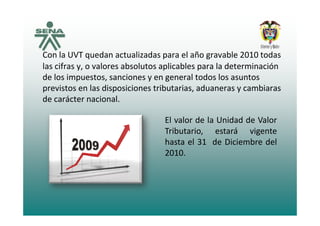

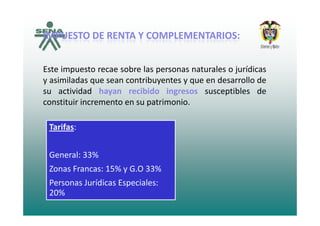

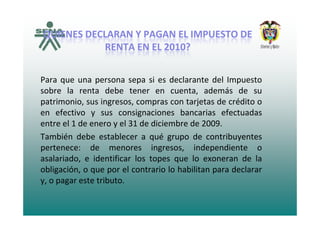

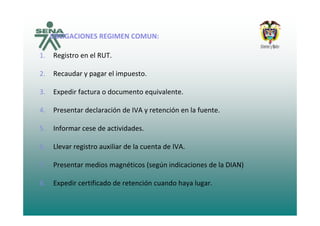

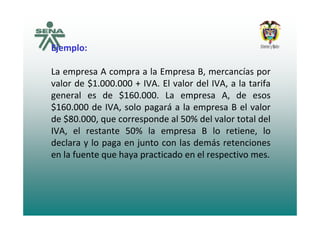

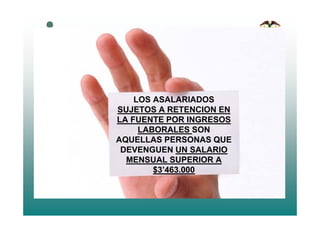

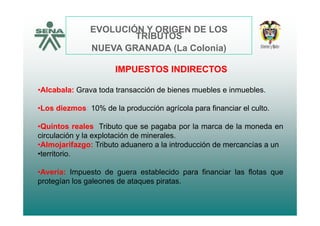

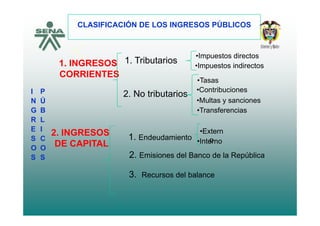

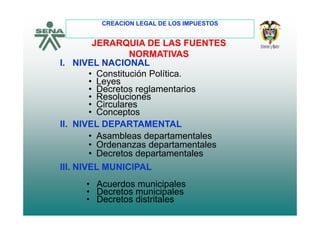

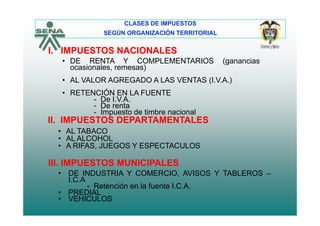

El documento proporciona una historia de los orígenes y evolución de los tributos a través de las distintas épocas. Comienza con los orígenes religiosos y guerreros de los primeros tributos, luego describe los sistemas tributarios de civilizaciones antiguas como Egipto, Grecia e Imperio Romano. Más adelante cubre la Edad Media y los tributos en la Nueva Granada durante la colonia, incluyendo impuestos directos e indirectos. Finalmente, clasifica los ingresos públicos y explica la jerarqu

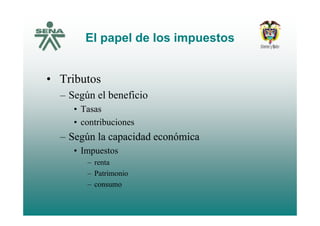

![El papel de los impuestosEl papel de los impuestos

• Gravar las empresas [impuesto de renta,

afecta la utilidad (el Estado es socio de la empresa)]

• Gravar a los consumidores (afecta la demanda deGravar a los consumidores (afecta la demanda de

bienes y servicios) IVA

• Cobrar por el beneficio recibido ( t d• Cobrar por el beneficio recibido (no todos

tienen capacidad de pago)](https://image.slidesharecdn.com/presentacioniva20101-101110204104-phpapp02/85/Presentacion-iva-2010-1-25-320.jpg)