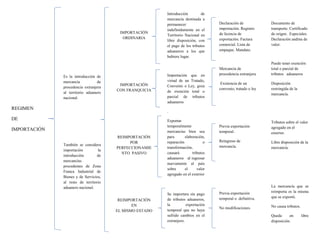

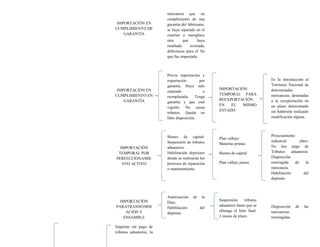

Este documento resume los diferentes regímenes de importación en Colombia, incluyendo importación ordinaria, importación con franquicia, reimportación por perfeccionamiento pasivo y activo, importación temporal para transformación y ensamble, importación temporal para reexportación, importación para tráfico postal y envíos urgentes, y entregas urgentes de viajeros. Explica los requisitos y documentación necesaria para cada régimen así como el tratamiento aduanero de las mercancías bajo cada uno.

![Sena[1].....](https://cdn.slidesharecdn.com/ss_thumbnails/sena1-100617115123-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)