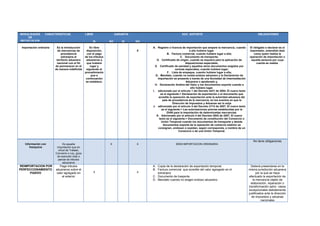

Este documento describe las diferentes modalidades de importación en Colombia, incluyendo importación ordinaria, importación con franquicia, reimportación por perfeccionamiento pasivo, reimportación en el mismo estado, importación en cumplimiento de garantía, importación temporal para reexportación en el mismo estado, importación temporal para perfeccionamiento activo, importación temporal para procedimientos industriales, importación para transformación o ensamble, importación por tráfico postal y envíos urgentes, entregas urgentes, muestras sin valor comercial e importación de energía eléctrica. Para cada modal

![Modalidades de importacion...[1]](https://cdn.slidesharecdn.com/ss_thumbnails/modalidadesdeimportacion-1-101102081020-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modalidades de importacion[2]...](https://cdn.slidesharecdn.com/ss_thumbnails/modalidadesdeimportacion2-100823210059-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sena[1].....](https://cdn.slidesharecdn.com/ss_thumbnails/sena1-100617115123-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modalidades de importacion...[1]](https://cdn.slidesharecdn.com/ss_thumbnails/modalidadesdeimportacion-1-100825074307-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modalidades de importacion...[1]](https://cdn.slidesharecdn.com/ss_thumbnails/modalidadesdeimportacion-1-101102084833-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sena[1].....](https://cdn.slidesharecdn.com/ss_thumbnails/sena1-100617114915-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)