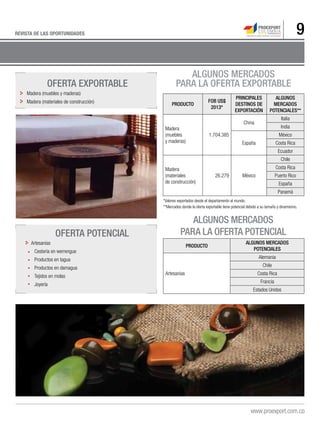

Descargado 10 veces

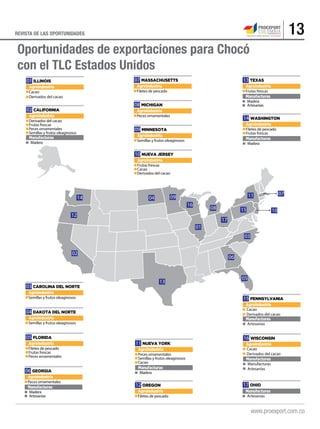

El documento describe las características y oportunidades del departamento de Chocó en Colombia. Chocó tiene una gran riqueza natural y cultural, y se destaca por la producción de cultivos como banano, achiote y pesca. El turismo también es promisorio, especialmente el avistamiento de ballenas. Chocó busca posicionarse como líder en el manejo sostenible de recursos y aplicar tecnología a la producción. Las exportaciones actuales incluyen cacao, pero hay potencial para otros productos como semillas oleaginosas y frutas fresc