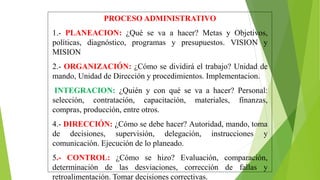

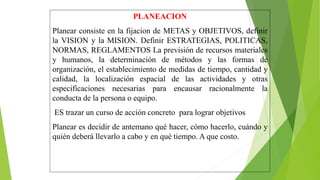

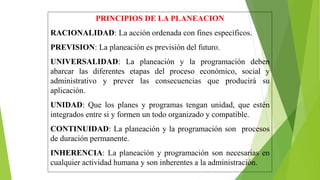

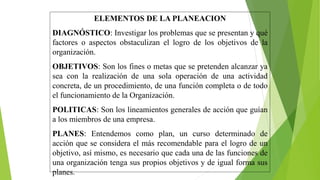

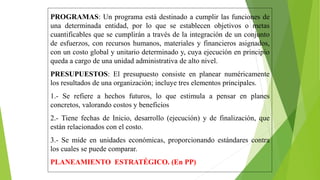

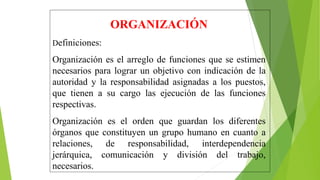

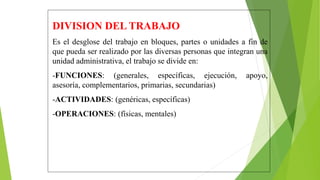

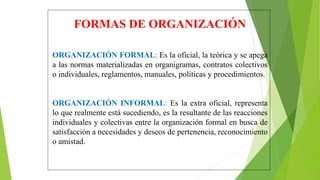

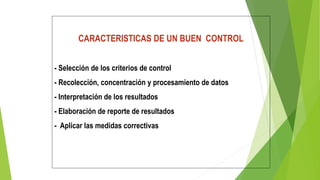

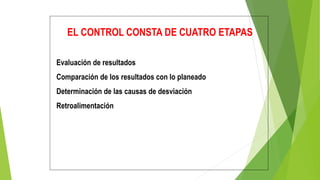

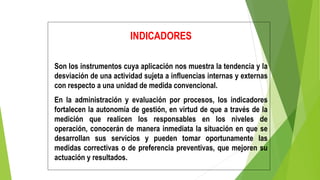

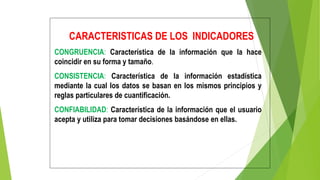

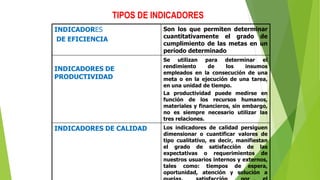

El documento describe el proceso administrativo en las organizaciones, abarcando las etapas de planeación, organización, integración, dirección y control. Se enfatiza en la importancia de establecer metas, definir funciones y asegurar la eficacia operativa a través de un adecuado manejo de recursos humanos y materiales. Además, se detallan los principios y características del proceso administrativo que permiten evaluar y mejorar continuamente el rendimiento organizacional.