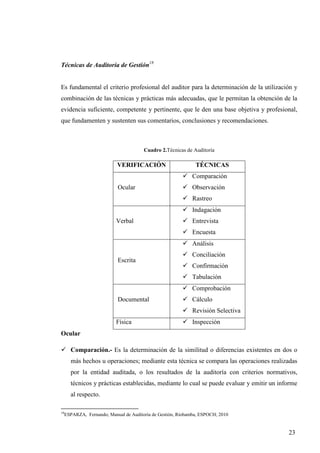

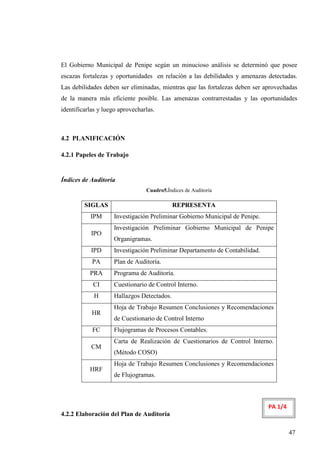

Este documento presenta los resultados de una auditoría de gestión realizada al Departamento de Contabilidad del Gobierno Municipal de Penipe en Ecuador para el período de enero a diciembre de 2010. La auditoría evaluó la eficiencia operativa del departamento mediante cuestionarios, análisis de flujos, indicadores e informes financieros. El informe final presenta conclusiones y recomendaciones para mejorar los procesos contables y la gestión financiera municipal.

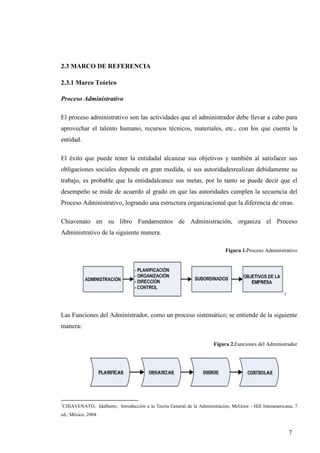

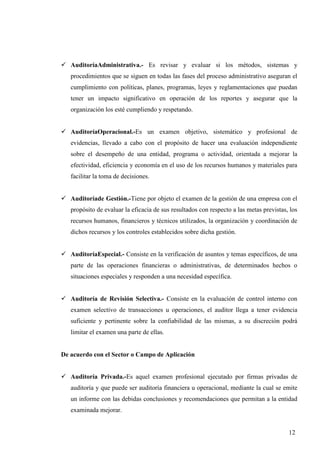

![Proyecto cocteles[1].](https://cdn.slidesharecdn.com/ss_thumbnails/proyectococteles1-130224201240-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)