Este documento presenta un resumen de 7 capítulos sobre operatividad aduanera integral. El Capítulo 1 define términos aduaneros clave y establece el ámbito de aplicación de las normas aduaneras y los principios de facilitación del comercio exterior y cooperación e intercambio de información. Los capítulos restantes cubren temas como regímenes aduaneros, ingreso, salida y destinación de mercancías, régimen tributario aduanero, infracciones y sanciones, y reclamaciones aduaneras.

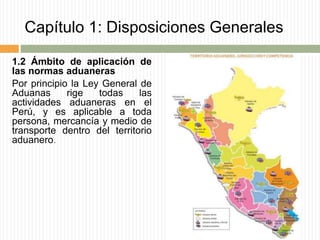

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)