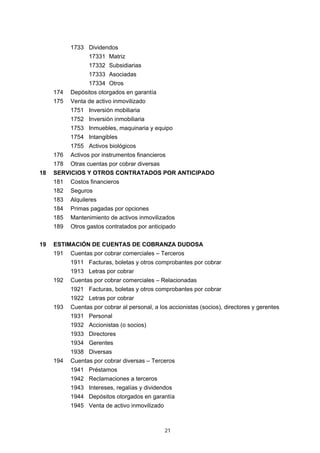

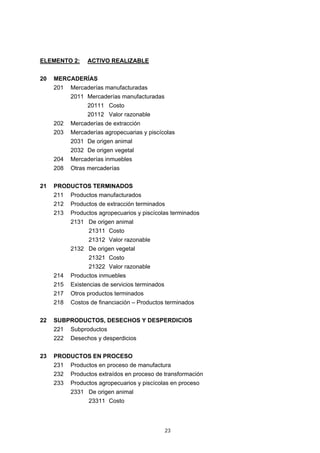

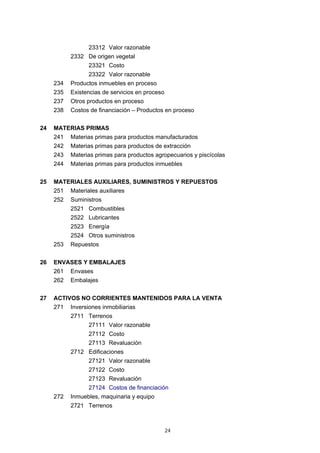

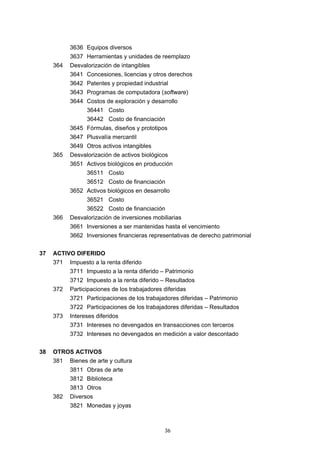

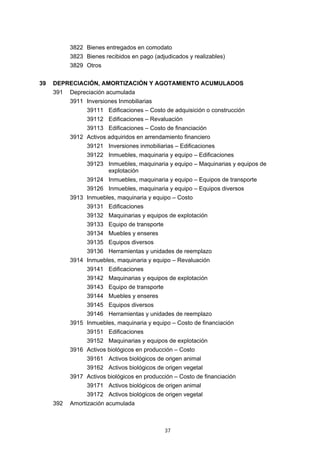

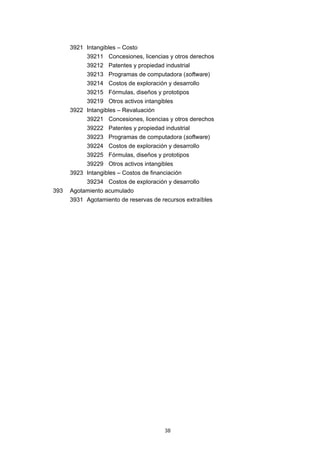

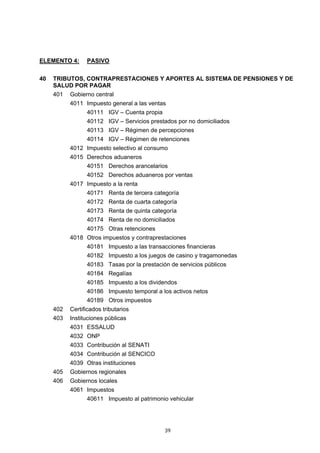

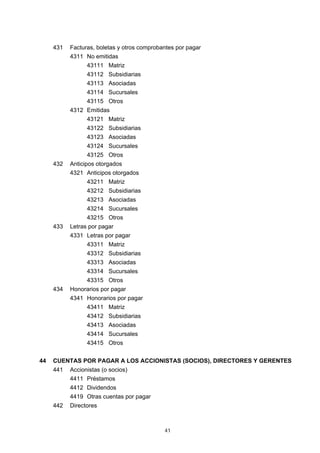

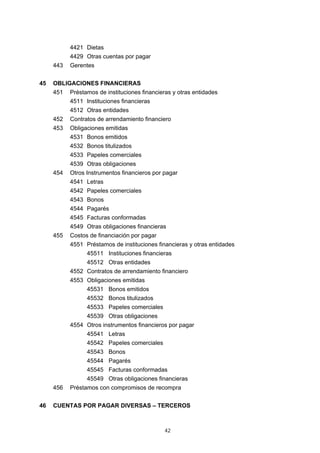

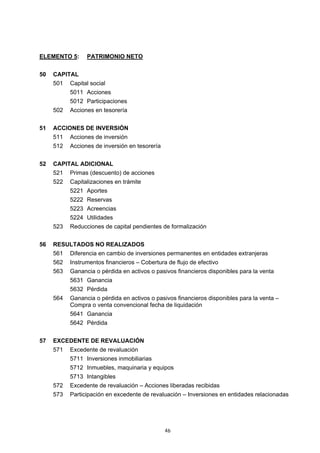

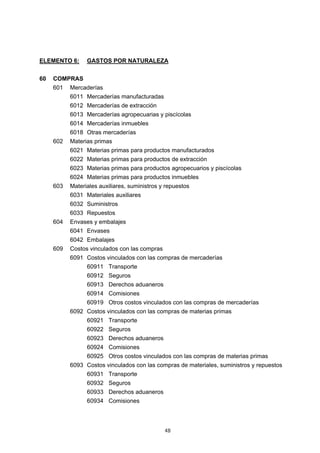

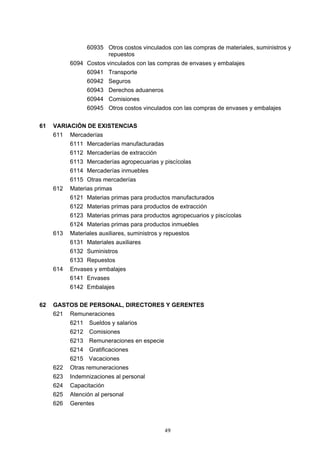

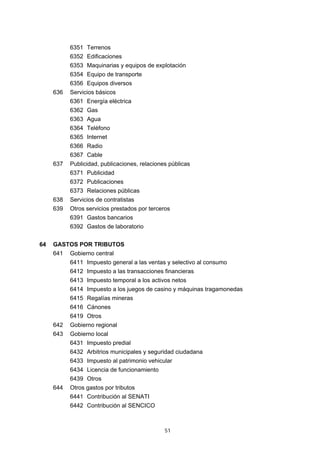

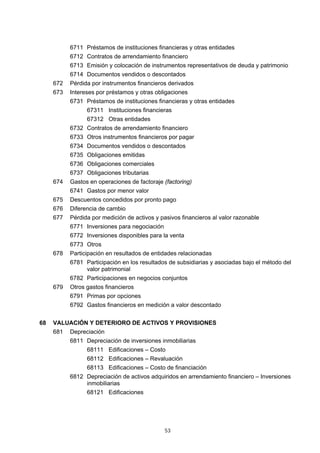

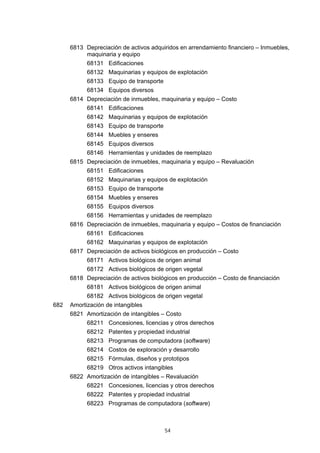

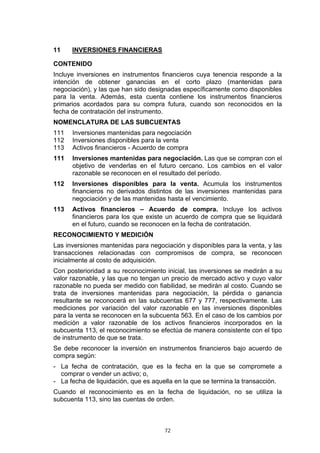

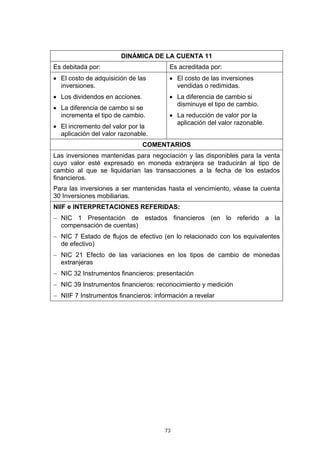

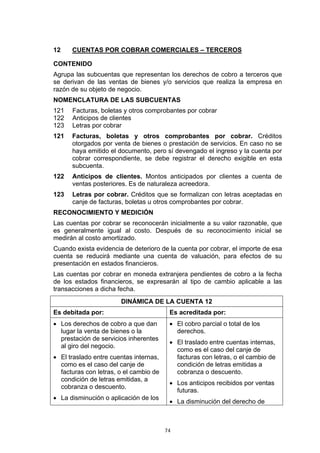

Este documento presenta el Plan Contable General Empresarial (PCGE) de Perú. Se divide en cuatro partes y dos anexos. La primera parte describe los objetivos del PCGE, las disposiciones generales para su uso, y aspectos fundamentales de la contabilidad. La segunda parte incluye la clasificación de cuentas y el catálogo de cuentas. La tercera parte describe cada cuenta. La cuarta parte presenta las conclusiones del PCGE. Los anexos proporcionan definiciones y detalles de las Normas Internacionales de Información Financiera aplicables.

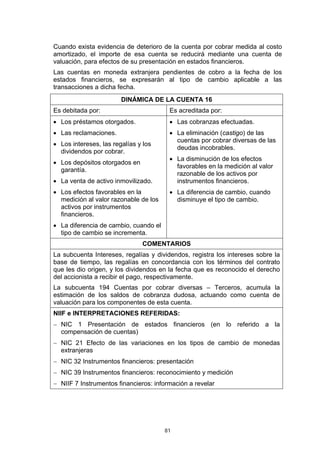

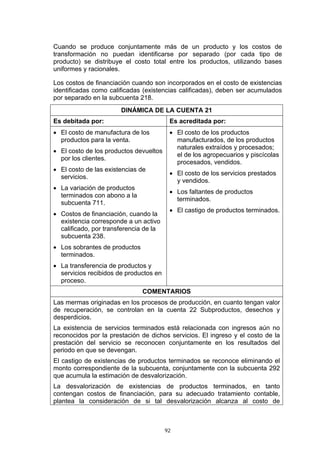

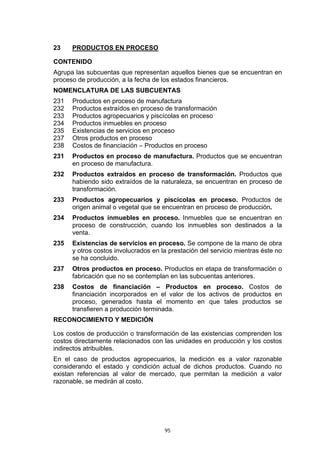

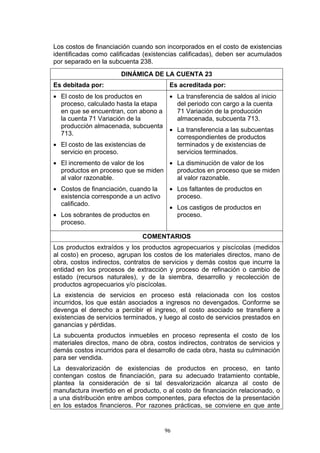

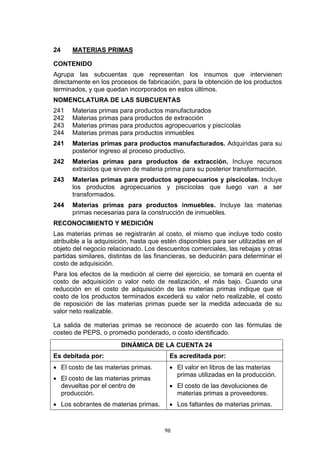

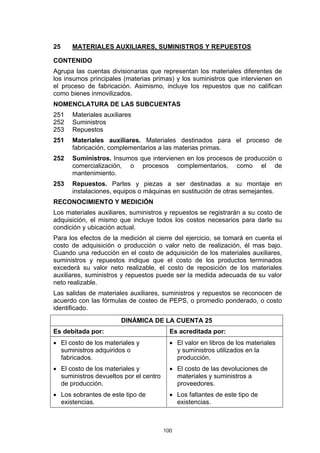

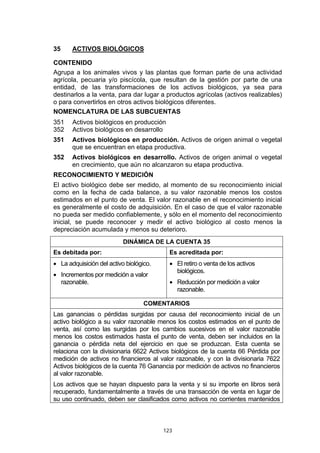

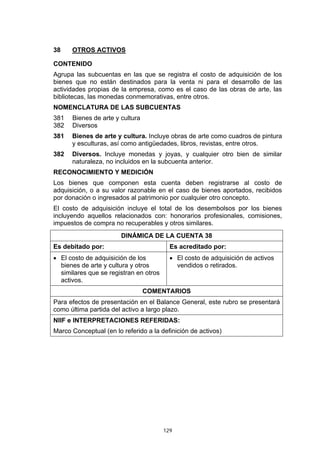

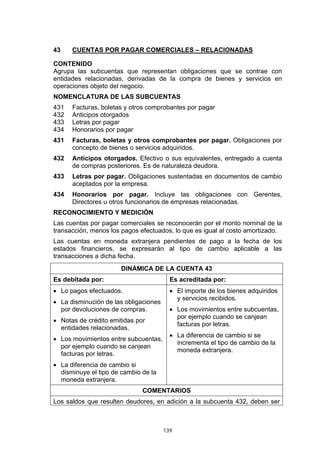

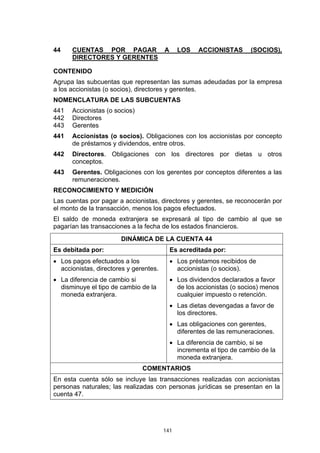

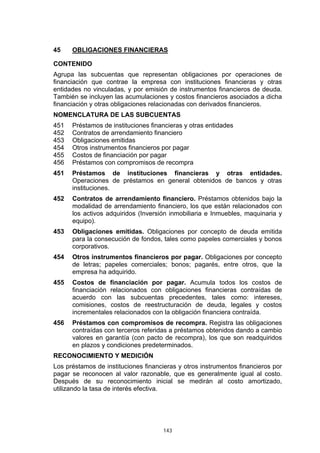

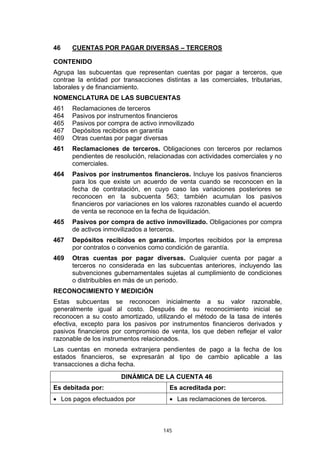

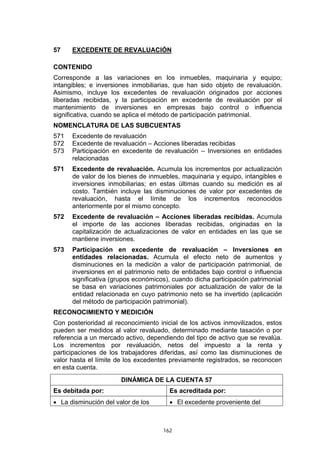

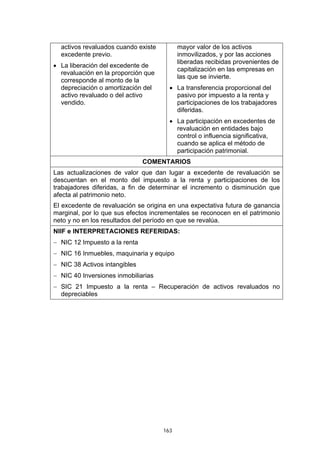

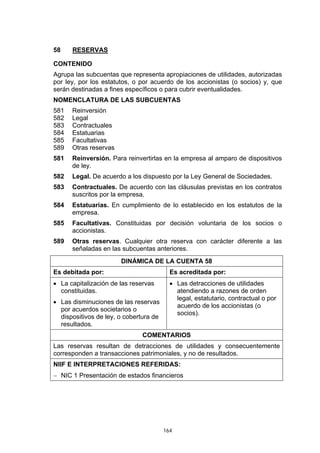

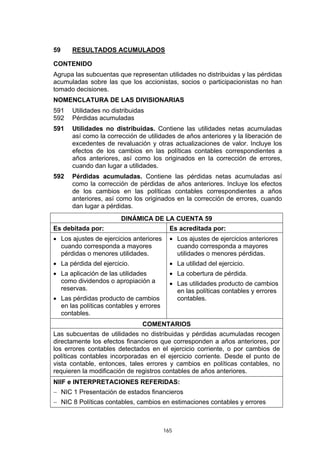

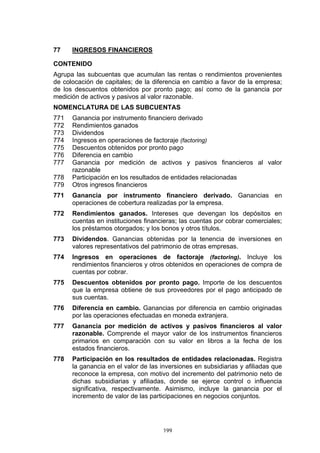

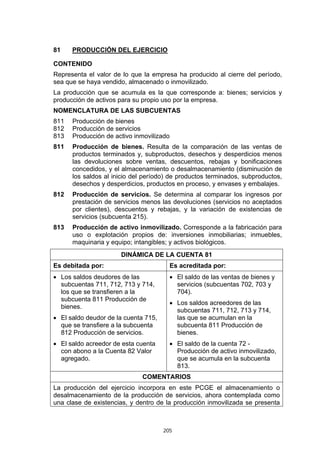

![Plan contable2009[1]](https://cdn.slidesharecdn.com/ss_thumbnails/plancontable20091-121104124421-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)