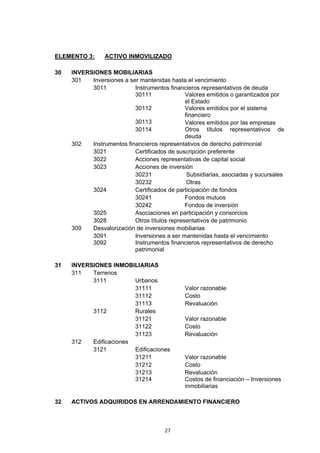

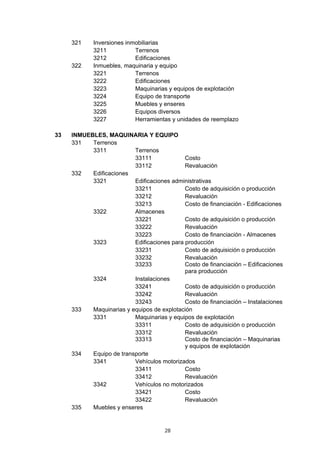

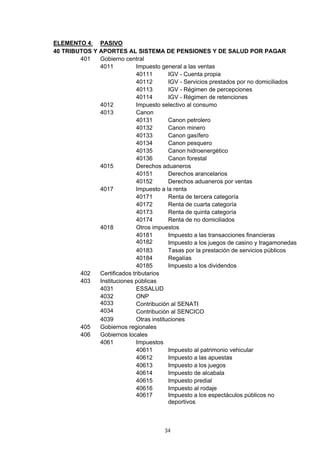

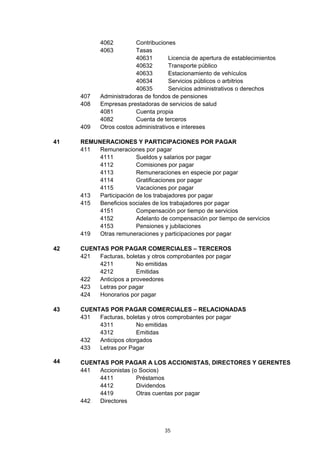

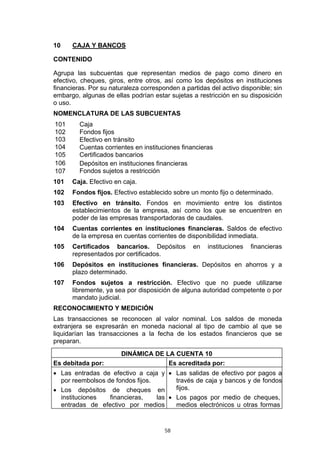

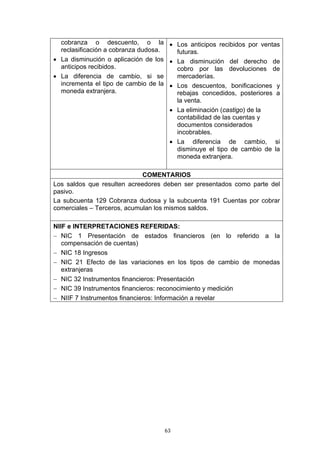

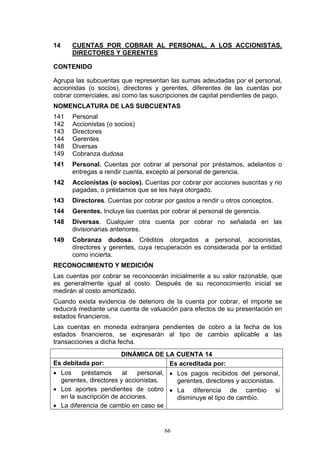

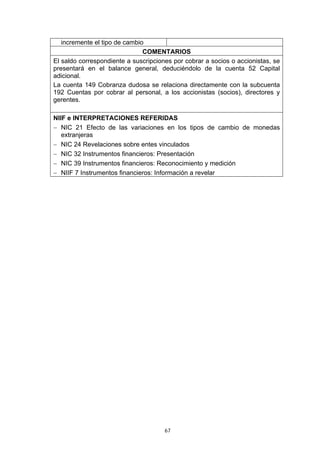

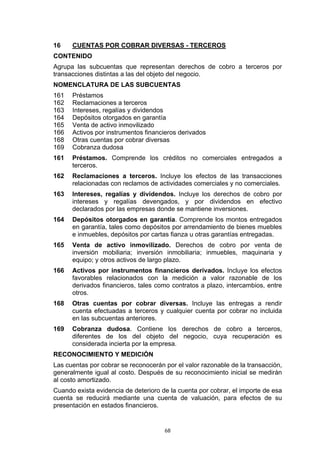

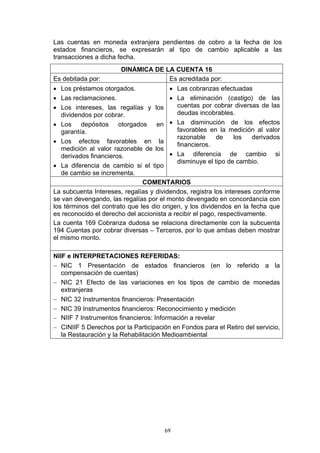

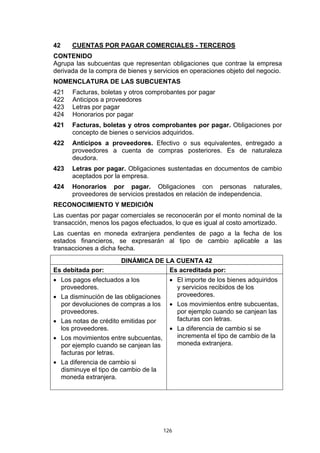

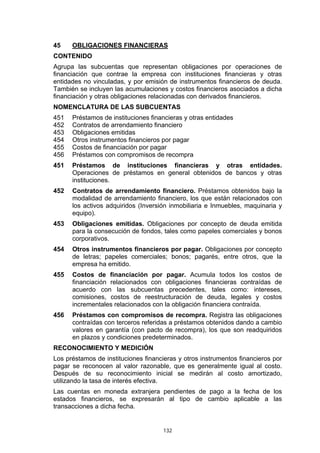

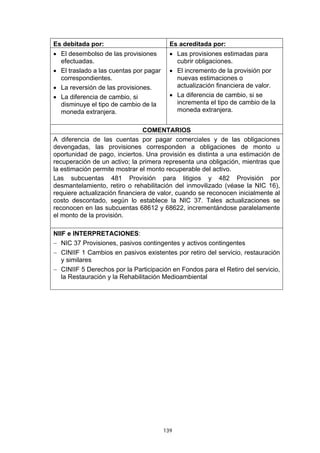

Descargado 874 veces

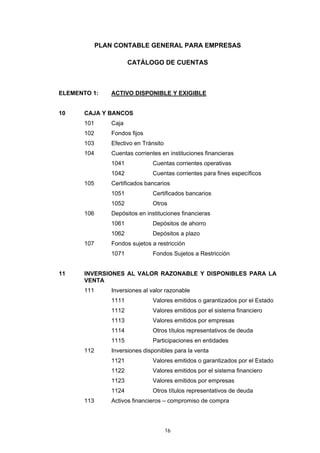

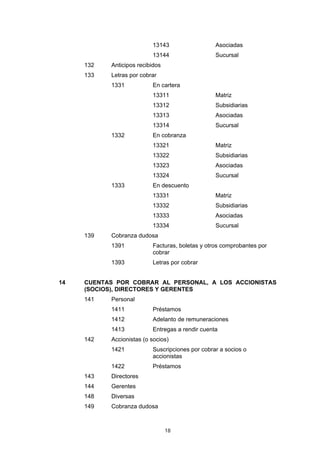

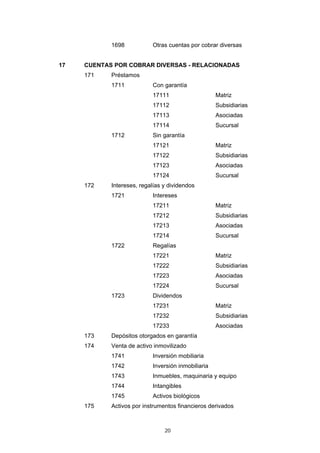

El Plan Contable General para Empresas (PCGE) busca uniformar la contabilidad en Perú, alineándose con las Normas Internacionales de Información Financiera (NIIF) para proporcionar un marco estandarizado para el registro de transacciones económicas. Se divide en cuatro partes que abordan desde objetivos y disposiciones generales hasta la dinámica contable y un catálogo de cuentas. Este PCGE, que sustituye a una versión anterior de 1984, no impone controles sino que orienta a las empresas en la aplicación de políticas contables adecuadas.

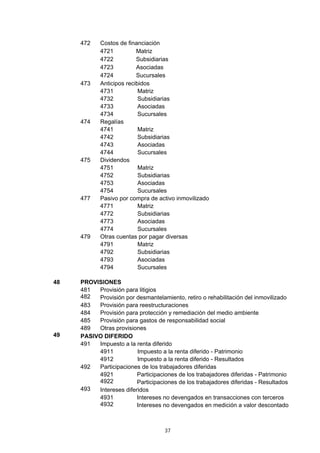

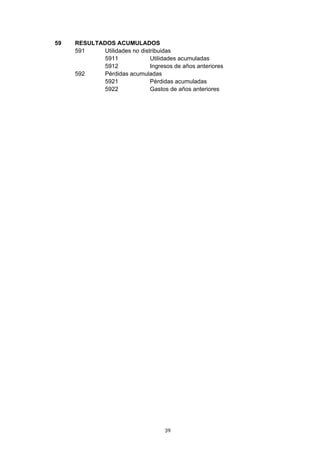

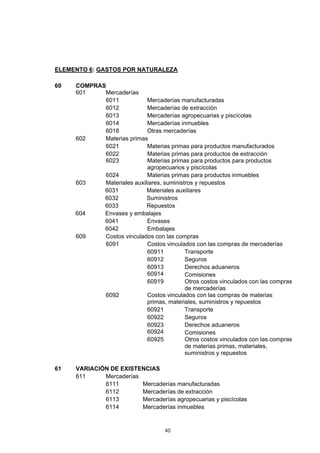

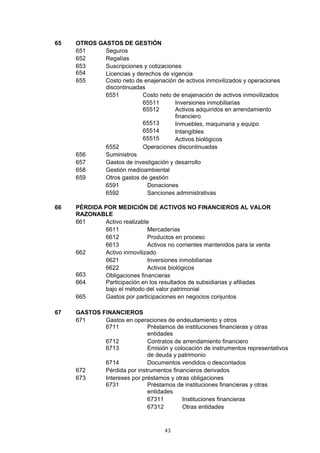

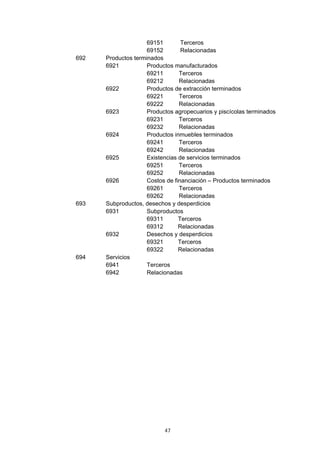

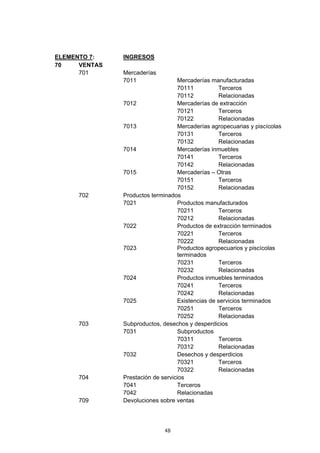

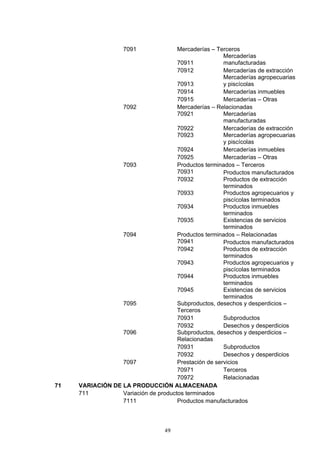

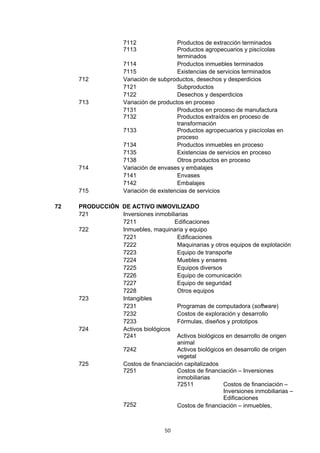

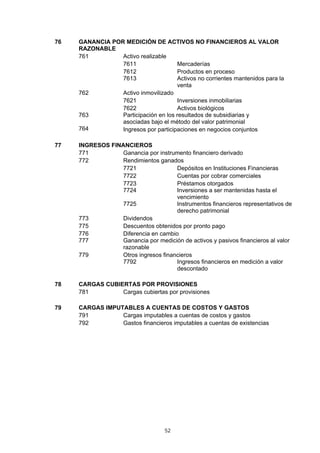

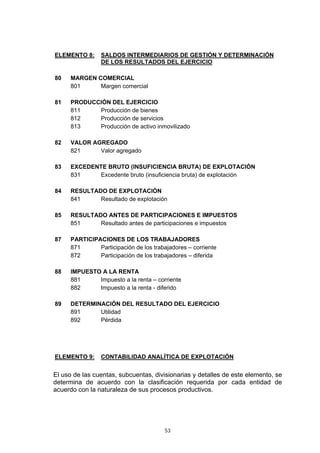

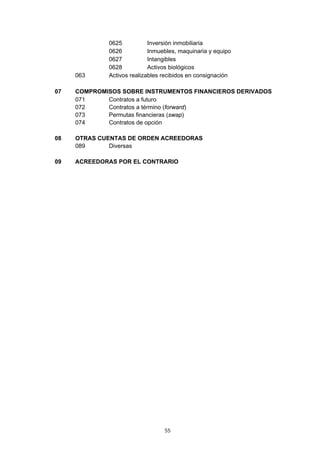

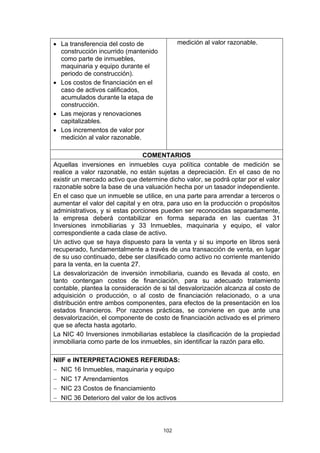

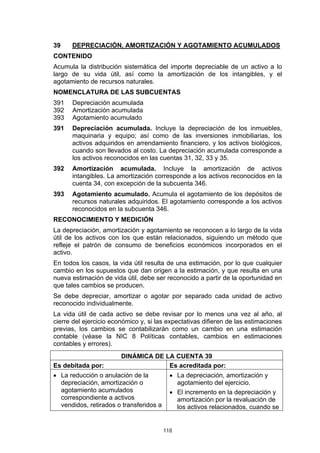

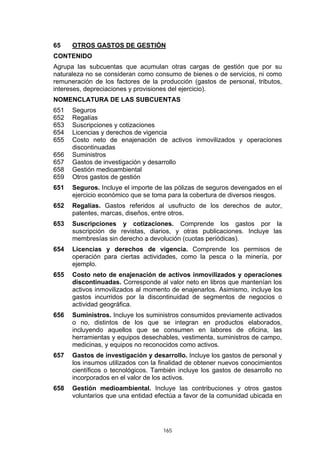

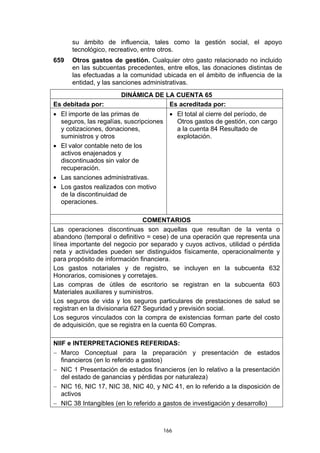

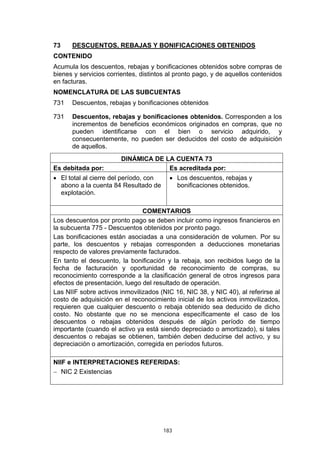

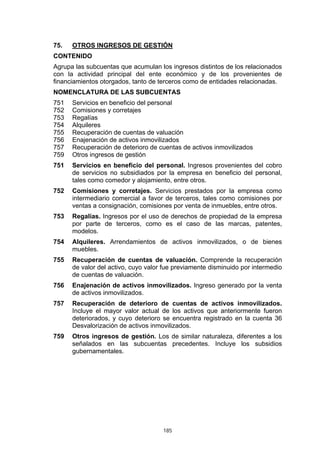

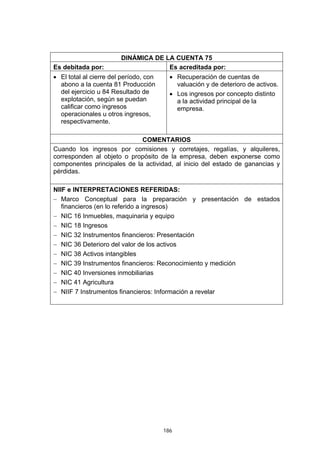

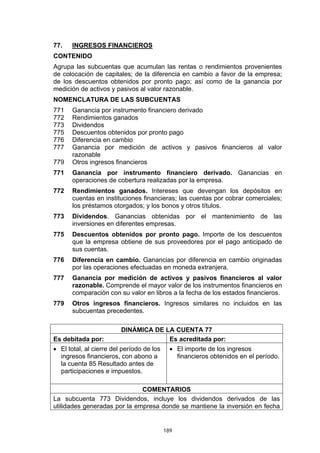

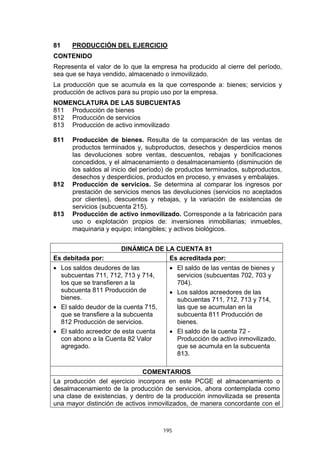

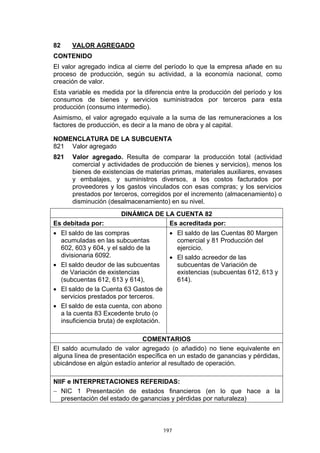

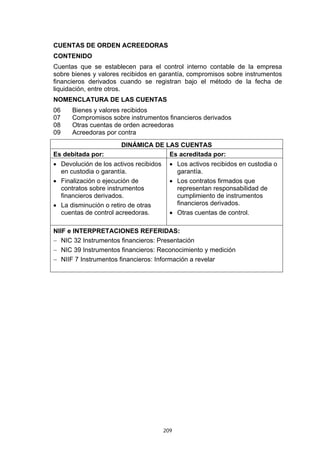

![Plan contable2009[1]](https://cdn.slidesharecdn.com/ss_thumbnails/plancontable20091-121104124421-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)