Descargado 152 veces

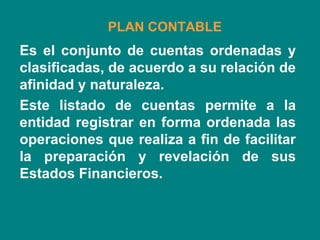

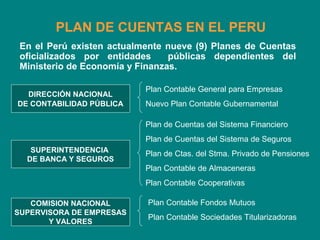

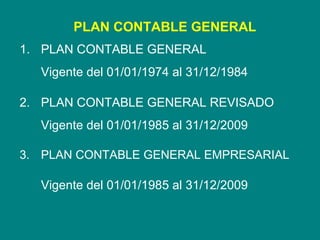

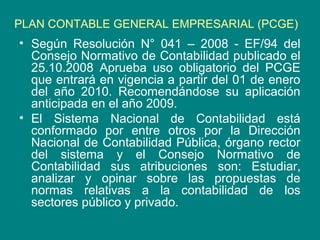

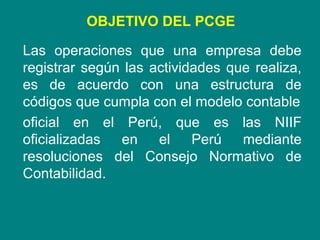

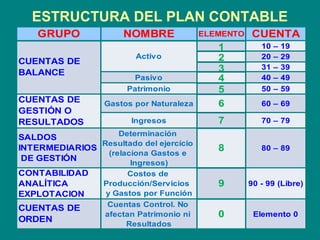

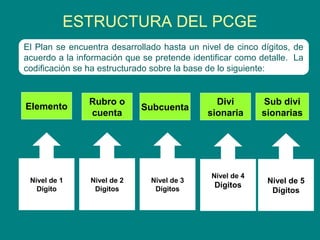

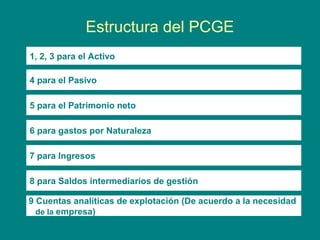

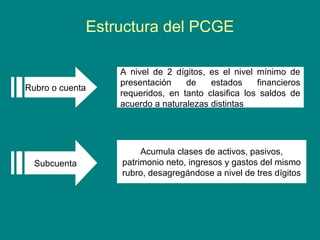

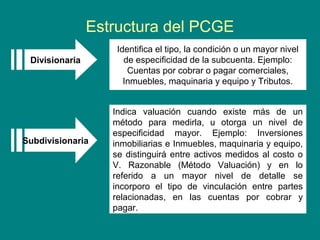

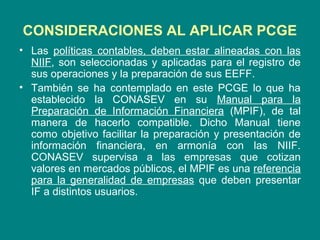

El documento describe el Plan Contable General Empresarial (PCGE) vigente en Perú. Explica que el PCGE proporciona una estructura de códigos para que las empresas registren sus transacciones de acuerdo con las Normas Internacionales de Información Financiera adoptadas en Perú. El PCGE contiene definiciones de cuenta, métodos de reconocimiento y medición de acuerdo con las NIIF para facilitar la preparación de estados financieros estandarizados.