Recomendados

Más contenido relacionado

Similar a Mapa conceptual

Similar a Mapa conceptual (20)

Último

Último (20)

Mapa conceptual

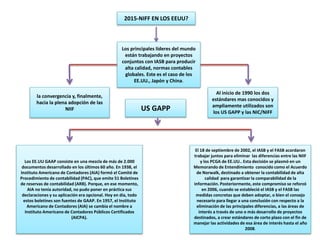

- 1. 2015-NIFF EN LOS EEUU? Los principales líderes del mundo están trabajando en proyectos conjuntos con IASB para producir alta calidad, normas contables globales. Este es el caso de los EE.UU., Japón y China. la convergencia y, finalmente, hacia la plena adopción de las NIIF Al inicio de 1990 los dos estándares mas conocidos y ampliamente utilizados son los US GAPP y las NIC/NIFF US GAPP Los EE.UU GAAP consiste en una mezcla de más de 2.000 documentos desarrollado en los últimos 60 año. En 1938, el Instituto Americano de Contadores (AIA) formó el Comité de Procedimiento de contabilidad (PAC), que emite 51 Boletines de reservas de contabilidad (ARB). Porque, en ese momento, AIA no tenía autoridad, no pudo poner en práctica sus declaraciones y su aplicación era opcional. Hoy en día, todo estos boletines son fuentes de GAAP. En 1957, el Instituto Americano de Contadores (AIA) se cambia el nombre a Instituto Americano de Contadores Públicos Certificados (AICPA). El 18 de septiembre de 2002, el IASB y el FASB acordaron trabajar juntos para eliminar las diferencias entre las NIIF y los PCGA de EE.UU.. Esta decisión se plasmó en un Memorando de Entendimiento conocido como el Acuerdo de Norwalk, destinado a obtener la contabilidad de alta calidad para garantizar la comparabilidad de la información. Posteriormente, este compromiso se reforzó en 2006, cuando se estableció el IASB y el FASB las medidas concretas que deben adoptar, o bien el consejo necesario para llegar a una conclusión con respecto a la eliminación de las principales diferencias, a las áreas de interés a través de uno o más desarrollo de proyectos destinados, a crear estándares de corto plazo con el fin de manejar las actividades de esa área de interés hasta el año 2008.