Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Progr ppc 2013

Similar a Progr ppc 2013 (20)

Más de graorti

Más de graorti (20)

Progr ppc 2013

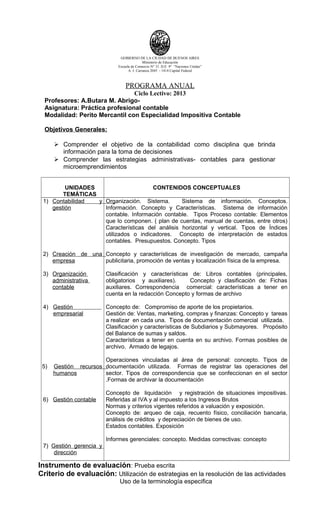

- 1. GOBIERNO DE LA CIUDAD DE BUENOS AIRES Ministerio de Educación Escuela de Comercio N° 31 D.E 9° “Naciones Unidas” A. J. Carranza 2045 - 1414 Capital Federal PROGRAMA ANUAL Ciclo Lectivo: 2013 Profesores: A.Butara M. Abrigo- Asignatura: Práctica profesional contable Modalidad: Perito Mercantil con Especialidad Impositiva Contable Objetivos Generales: Comprender el objetivo de la contabilidad como disciplina que brinda información para la toma de decisiones Comprender las estrategias administrativas- contables para gestionar microemprendimientos UNIDADES TEMÁTICAS CONTENIDOS CONCEPTUALES 1) Contabilidad y gestión 2) Creación de una empresa 3) Organización administrativa contable 4) Gestión empresarial 5) Gestión recursos humanos 6) Gestión contable 7) Gestión gerencia y dirección Organización. Sistema. Sistema de información. Conceptos. Información. Concepto y Características. Sistema de información contable. Información contable. Tipos Proceso contable: Elementos que lo componen. ( plan de cuentas, manual de cuentas, entre otros) Características del análisis horizontal y vertical. Tipos de Índices utilizados o indicadores. Concepto de interpretación de estados contables. Presupuestos. Concepto. Tipos Concepto y características de investigación de mercado, campaña publicitaria, promoción de ventas y localización física de la empresa. Clasificación y características de: Libros contables (principales, obligatorios y auxiliares). Concepto y clasificación de: Fichas auxiliares. Correspondencia comercial: características a tener en cuenta en la redacción Concepto y formas de archivo Concepto de: Compromiso de aporte de los propietarios. Gestión de: Ventas, marketing, compras y finanzas: Concepto y tareas a realizar en cada una. Tipos de documentación comercial utilizada. Clasificación y características de Subdiarios y Submayores. Propósito del Balance de sumas y saldos. Características a tener en cuenta en su archivo. Formas posibles de archivo. Armado de legajos. Operaciones vinculadas al área de personal: concepto. Tipos de documentación utilizada. Formas de registrar las operaciones del sector. Tipos de correspondencia que se confeccionan en el sector .Formas de archivar la documentación Concepto de liquidación y registración de situaciones impositivas. Referidas al IVA y al impuesto a los Ingresos Brutos Normas y criterios vigentes referidos a valuación y exposición. Concepto de: arqueo de caja, recuento físico, conciliación bancaria, análisis de créditos y depreciación de bienes de uso. Estados contables. Exposición Informes gerenciales: concepto. Medidas correctivas: concepto Instrumento de evaluación: Prueba escrita Criterio de evaluación: Utilización de estrategias en la resolución de las actividades Uso de la terminología especifica

- 2. Relación e integración de temas Recursos didácticos: Documentos comerciales. Hojas rayadas. Calculadora Bibliografía obligatoria Libros de Administración, Contabilidad y Legislación impositiva. Resoluciones Técnicas. Material de apoyo de uso interno