Descargar para leer sin conexión

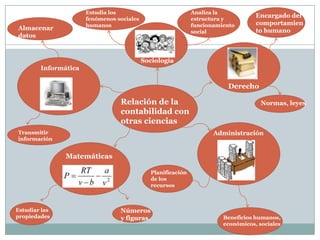

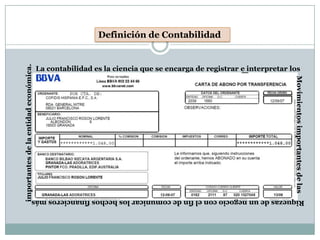

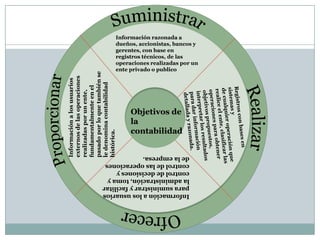

La contabilidad es la ciencia que se encarga de registrar e interpretar los movimientos importantes de las riquezas de un negocio con el fin de comunicar los hechos financieros más importantes de la entidad económica. El documento presenta definiciones de contabilidad de varios autores y explica la importancia de la contabilidad en el mundo empresarial para el control de operaciones y la toma de decisiones. También describe los objetivos de la contabilidad como informar a usuarios internos y externos y las diferencias y semejanzas entre contabilidad y