Este documento resume los principales estados financieros que una empresa debe preparar para informar sobre su situación financiera, incluyendo el balance general, el estado de ganancias y pérdidas, y el estado de patrimonio. Explica que estos estados financieros combinan hechos registrados, convenciones contables y juicios personales para valorizar activos, capitalizar gastos, depreciar activos y valorizar inventarios. Además, describe brevemente cómo se debe clasificar el patrimonio y los ingresos y gastos en el estado de ganancias y pérd

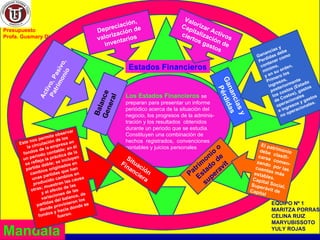

1. C Presupuesto Profa. Gusmary Díaz EQUIPO Nº 1 MARITZA PORRAS CELINA RUIZ MARYUBISSOTO YULY ROJAS Los Estados Financieros se preparan para presentar un informe periódico acerca de la situación del negocio, los progresos de la adminis-tración y los resultados obtenidos durante un periodo que se estudia. Constituyen una combinación de hechos registrados, convenciones contables y juicios personales Mandala Estados Financieros Balance General Ganancias y Pérdidas Patrimonio o Estado de superavit Situación Financiera Valorizar Activos Capitalización de ciertos gastos Depreciación, valorización de inventarios Activo, Pasivo, Patrimonio El patrimonio debe clasifi-carse comen-zando por las cuentas más estables. Capital Social, Superávit de Capital Ganancias y Perdidas debe contener como mínimo, y en su orden, Primero los ingresos, posteriormente los costos (Estado de Costos), gastos operacionales e ingresos y gastos no operacionales. Este nos permite observar la circulación de los fondos de la empresa en un periodo contable; en él se refleja la práctica de la partida doble; se incluyen cambios originados en unas partidas que han producido cambios en otras; muestran las causa y el efecto de las variaciones de las partidas del balance, de donde provinieron los fondos y hacia donde se fueron .