Formas de evitar la variabilidad de las hipotecas a tipo variable

•Descargar como PPTX, PDF•

0 recomendaciones•916 vistas

Análisis de las diferentes formas de evitar que las cuotas de un préstamo hipotecario a tipo variable cambien demasiado de valor a lo largo del tiempo.

Recomendados

Más contenido relacionado

Más de Pau A. Monserrat

Más de Pau A. Monserrat (20)

Formas de evitar la variabilidad de las hipotecas a tipo variable

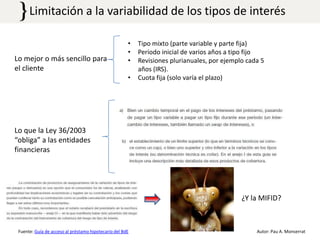

- 1. Limitación a la variabilidad de los tipos de interés Lo mejor o más sencillo para el cliente • Tipo mixto (parte variable y parte fija) • Período inicial de varios años a tipo fijo • Revisiones plurianuales, por ejemplo cada 5 años (IRS). • Cuota fija (solo varía el plazo) Lo que la Ley 36/2003 “obliga” a las entidades financieras ¿Y la MIFID? Fuente: Guía de acceso al préstamo hipotecario del BdE Autor: Pau A. Monserrat