Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Folleto nueva ley_id

Similar a Folleto nueva ley_id (20)

Folleto nueva ley_id

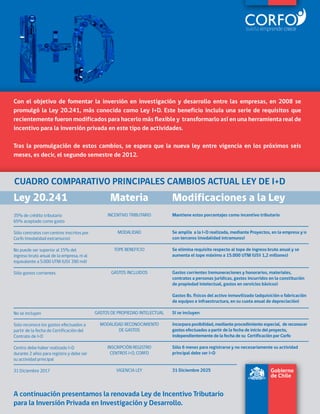

- 1. Con el objetivo de fomentar la inversión en investigación y desarrollo entre las empresas, en 2008 se promulgó la Ley 20.241, más conocida como Ley I+D. Este beneficio incluía una serie de requisitos que recientemente fueron modificados para hacerlo más flexible y transformarlo así en una herramienta real de incentivo para la inversión privada en este tipo de actividades. Tras la promulgación de estos cambios, se espera que la nueva ley entre vigencia en los próximos seis meses, es decir, el segundo semestre de 2012. CUADRO COMPARATIVO PRINCIPALES CAMBIOS ACTUAL LEY DE I+D Ley 20.241 Materia Modificaciones a la Ley 35% de crédito tributario INCENTIVO TRIBUTARIO Mantiene estos porcentajes como incentivo tributario 65% aceptado como gasto Sólo contratos con centros inscritos por MODALIDAD Se amplía a la I+D realizada, mediante Proyectos, en la empresa y/o Corfo (modalidad extramuros) con terceros (modalidad intramuros) No puede ser superior al 15% del TOPE BENEFICIO Se elimina requisito respecto al tope de ingreso bruto anual y se ingreso bruto anual de la empresa, ni al aumenta el tope máximo a 15.000 UTM (US$ 1,2 millones) equivalente a 5.000 UTM (US$ 390 mil) Sólo gastos corrientes GASTOS INCLUIDOS Gastos corrientes (remuneraciones y honorarios, materiales, contratos a personas jurídicas, gastos incurridos en la constitución de propiedad intelectual, gastos en servicios básicos) Gastos Bs. físicos del activo inmovilizado (adquisición o fabricación de equipos e infraestructura, en su cuota anual de depreciación) No se incluyen GASTOS DE PROPIEDAD INTELECTUAL Sí se incluyen Solo reconoce los gastos efectuados a MODALIDAD RECONOCIMIENTO Incorpora posibilidad, mediante procedimiento especial, de reconocer partir de la fecha de Certificación del DE GASTOS gastos efectuados a partir de la fecha de inicio del proyecto, Contrato de I+D independientemente de la fecha de su Certificación por Corfo Centro debe haber realizado I+D INSCRIPCIÓN REGISTRO Sólo 6 meses para registrarse y no necesariamente su actividad durante 2 años para registro y debe ser CENTROS I+D, CORFO principal debe ser I+D su actividad principal 31 Diciembre 2017 VIGENCIA LEY 31 Diciembre 2025 Gobierno de Chile A continuación presentamos la renovada Ley de Incentivo Tributario para la Inversión Privada en Investigación y Desarrollo.

- 2. INVESTIGACIÓN + DESARROLLO INCENTIVO TRIBUTARIO A LA INVERSIÓN EN INVESTIGACIÓN Y/O DESARROLLO (I+D) LEY 20.241 La Ley 20.241 tiene por objetivo contribuir a mejorar la capacidad competitiva de las empresas chilenas al establecer un incentivo tributario para la inversión privada en investigación y desarrollo (I+D) que permite a estas entidades rebajar, vía impuestos, un 35% de los recursos destinados a actividades de I+D, realizadas ya sea por sus propias capacidades como las contratadas a un Centro especializado que se encuentre inscrito en el Registro de Corfo. EL BENEFICIO CONSISTE EN: 35% de crédito tributario contra el Impuesto de Primera Categoría sobre el monto invertido en actividades de I+D debidamente certificadas por Corfo. 65% restante del monto invertido podrá ser considerado como gasto necesario para producir la renta, independiente del giro de la empresa. El monto mínimo a invertir para que Corfo certifique las actividades de I+D debe ser 100 UTM El tope máximo anual del crédito tributario al que las empresas podrán acceder corresponde a UTM 15.000 Gobierno de Chile

- 3. INVESTIGACIÓN + DESARROLLO ¿Cómo solicitar la Certificación a Corfo? Las empresas podrán hacer uso del beneficio tributario una vez que Corfo certifique sus contratos o proyectos de I+D. Para ello deberán presentar una solicitud de certificación a Corfo, la que verificará que las propuestas cumplan con los requisitos que la Ley exige. Principalmente se constatará que las actividades que se realizarán corresponden a I+D y que los costos involucrados sean consistentes con las mismas. La empresa podrá optar por dos modalidades para solicitar la certificación de un contrato o proyecto: Certificación previa al inicio de las actividades de I+D: Las empresas interesadas podrán gestionar la certificación ante Corfo en forma previa al inicio de las actividades y realización de los desembolsos. Certificación posterior al inicio de las actividades de I+D: Se podrá solicitar la certificación a Corfo en forma posterior al inicio de las actividades de I+D y realización de los desembolsos por este concepto, para lo cual las empresas deberán presentar una “Intención de acogerse al beneficio tributario I+D”, conforme a los requerimientos que la Ley establece. ¿Cuál es la diferencia entre un proyecto o Contrato de I+D? Proyecto (intramuros): corresponde al conjunto de actividades de I+D realizadas por una o varias empresas utilizando sus propias capacidades internas, con la posibilidad de subcontratar el apoyo de terceros si fuese necesario. Estas actividades se deben llevar a cabo principalmente dentro del territorio nacional. Contrato (extramuros): corresponde a un contrato de prestación de servicios celebrado entre una o varias empresas y un Centro de Investigación inscrito en el Registro Corfo. ¿Por qué invertir en I+D? La experiencia internacional demuestra que empresas de diferentes tamaños pueden lograr grandes saltos de competitividad utilizando la I+D como eje de sus estrategias de innovación y negocios. Si bien en países desarrollados la inversión en I+D alcanza 2,3% del PIB en promedio (OCDE), en Chile esta cifra alcanza sólo un 0,4%, revelando que aún tenemos grandes desafíos que abordar para mejorar nuestra competitividad. Un primer paso es la Ley de I+D, que constituye una herramienta Gobierno concreta para fomentar estas actividades. de Chile

- 4. INVESTIGACIÓN + DESARROLLO ¿Qué se entiende por I+D? Investigación es toda búsqueda metódica que tenga por objeto generar nuevos conocimientos en el ámbito científico o tecnológico, ya sea de carácter básica o aplicada. Desarrollo consiste en trabajos sistemáticos que aprovechan los conocimientos existentes obtenidos de la investigación y/o la experiencia para dirigirlos a la producción de nuevos materiales, productos o dispositivos; a la puesta en marcha de nuevos procesos, sistemas y servicios, o a la mejora sustancial de los ya existentes. VENTAJAS DE POSTULAR A ESTE BENEFICIO Disminuir su costo de inversión en I+D accediendo a una rebaja en el impuesto de primera categoría, de un 35% de los gastos realizados para el desarrollo de contratos o proyectos de I+D. La empresa puede postular un proyecto que realizará con sus propias capacidades (intramuros) o bien que contratará a un Centro de I+D parte del Registro de Corfo (extramuros). La empresa decide, directa y libremente, en qué área de I+D va a invertir independiente de su giro. Este beneficio es compatible y complementario a otros financiamientos públicos. El proceso de postulación es rápido, online y está permanentemente abierto. MÁS INFORMACIÓN EN: www.corfo.cl/incentivotributario Gobierno Consultas: infoincentivotributario@corfo.cl de Chile Solicitud de reunión: 2-631 8698