Auditorías y Auditoría Administrativa.

•

0 recomendaciones•72 vistas

Mapa mental que contiene algunas caracteristicas principales de una auditoría administrativa.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Auditorías y Auditoría Administrativa.

Similar a Auditorías y Auditoría Administrativa. (20)

Último

Último (20)

Auditorías y Auditoría Administrativa.

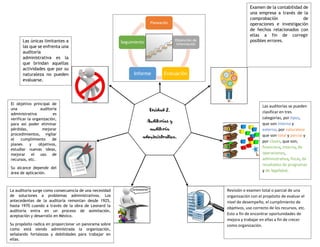

- 1. Unidad 2. Auditorías y auditoría administrativa. Examen de la contabilidad de una empresa a través de la comprobación de operaciones e investigación de hechos relacionados con ellas a fin de corregir posibles errores. Las auditorías se pueden clasificar en tres categorías, por tipos, que son interna y externa, por naturaleza que son total y parcial y por clases, que son, financiera, interna, de operaciones, administrativa, fiscal, de resultados de programas y de legalidad. Revisión o examen total o parcial de una organización con el propósito de evaluar el nivel de desempeño, el cumplimiento de objetivos, uso correcto de los recursos, etc. Esto a fin de encontrar oportunidades de mejora y trabajar en ellas a fin de crecer como organización. La auditoria surge como consecuencia de una necesidad de soluciones a problemas administrativos. Los antecedentes de la auditoría remontan desde 1925, hasta 1970 cuando a través de la obra de Leonard la auditoría entra en un proceso de asimilación, aceptación y desarrollo en México. Su propósito radica en proporcionar un panorama sobre como está siendo administrada la organización, señalando fortalezas y debilidades para trabajar en ellas. El objetivo principal de una auditoría administrativa es verificar la organización, para así poder eliminar pérdidas, mejorar procedimientos, vigilar el cumplimiento de planes y objetivos, estudiar nuevas ideas, mejorar el uso de recursos, etc. Su alcance depende del área de aplicación. Las únicas limitantes a las que se enfrenta una auditoría administrativa es la que brindan aquellas actividades que por su naturaleza no pueden evaluarse. Planeación Obtención de información Evaluación Informe Seguimiento