Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Similar a Solucion Actividades Viernes 20

Similar a Solucion Actividades Viernes 20 (20)

Más de TeachingMarketing

Más de TeachingMarketing (20)

Solucion Actividades Viernes 20

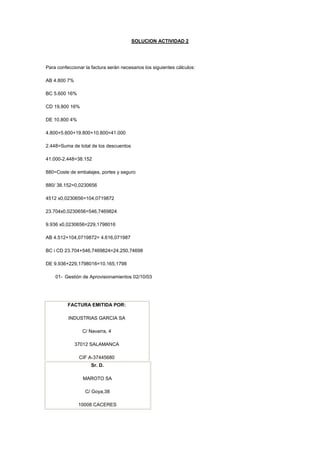

- 1. SOLUCION ACTIVIDAD 2 Para confeccionar la factura serán necesarios los siguientes cálculos: AB 4.800 7% BC 5.600 16% CD 19.800 16% DE 10.800 4% 4.800+5.600+19.800+10.800=41.000 2.448=Suma de total de los descuentos 41.000-2.448=38.152 880=Coste de embalajes, portes y seguro 880/ 38.152=0,0230656 4512 x0,0230656=104,0719872 23.704x0,0230656=546,7469824 9.936 x0,0230656=229,1798016 AB 4.512+104,0719872= 4.616,071987 BC i CD 23.704+546,7469824=24.250,74698 DE 9.936+229,1798016=10.165,1798 01- Gestión de Aprovisionamientos 02/10/03 FACTURA EMITIDA POR: INDUSTRIAS GARCIA SA C/ Navarra, 4 37012 SALAMANCA CIF A-37445680 Sr. D. MAROTO SA C/ Goya,38 10008 CACERES

- 2. CIF o DNI A- 10345577 FACTURA N. º 340 FECHA 23 abril de 2001 IVA PRECIO CANTIDAD DESCRIPCIÓN IMPORTE UNITARIO % 400 Articulo AB 12 7 4.800 Dte. Cial. 6% -288 Subtotal 4.512 700 Articulo BC 8 16 5.600 Dte. Cial. 2% -112 Subtotal 5.488 900 Articulo CD 22 16 19.800 Dte. Cial. 8% -1.584 Subtotal 18.216 600 Articulo DE 18 4 10.800 Dte. Cial. 8% -864 Subtotal 9.936 Embalajes 350 Portes 450 Seguro 80 Subtotal 39.032 IVA _7___% _16___% _4___% _____% _____% BASE 4.616,071 24.250,746 10.165,179 IMPONIBLE IMPORTE 323,125 3.880,119 406,60 4.609,85174 IMPUESTO TOTAL FACTURA 43.641,8517 SOLUCIÓN ACTIVIDAD VERDADERO/FALSO a) F El cliente no siempre tendrá como contacto un agente comercial d) F La factura siempre tendrá que ser confeccionada con datos del albarán nunca a la inversa e) V El comprador siempre tendrá que firmar o sellar el albarán como signo de conformidad f) F Legalmente será la factura la que indique la compraventa. i) V El tiquet tendrá la misma validez que una factura j) F Las facturas de rectificación se emitirán por errores en la factura o devoluciones k) V Las facturas han de conservarse durante los 6 años siguientes a su expedición n) F Las facturas de rectificación las emite el vendedor al comprador