1. TEMA Nª 6

TEORIA DE LAS CUENTAS

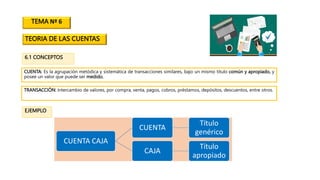

6.1 CONCEPTOS

CUENTA: Es la agrupación metódica y sistemática de transacciones similares, bajo un mismo titulo común y apropiado, y

posee un valor que puede ser medido.

TRANSACCIÓN: Intercambio de valores, por compra, venta, pagos, cobros, préstamos, depósitos, descuentos, entre otros.

EJEMPLO

CUENTA CAJA

CUENTA

Título

genérico

CAJA

Título

apropiado

2. Está basada en el principio de la lógica denominada "Ley de la Causalidad", cuyo postulado consiste en la causa / efecto

de las cosas, es decir, que implícitamente existe una relación dual ya que a una causa se suscitará un efecto, es decir

determinados empleos requerirán determinados recursos

6.2 PARTIDA DOBLE

6.2.1 EL DEBE Y EL HABER DE LAS CUENTAS

Las cifras que se anotan en el lado izquierdo de la cuenta se denominan cargos o débitos, y la acción de registrar dichas

cifras se conoce con el denominativo de "cargar o debitar la cuenta". Las cifras registradas en el lado derecho se

denominan créditos o abonos, y la acción de anotar un crédito en la cuenta se denomina "abonar o acreditar la cuenta".

Ver video Nª 1

3. 6.2.2 REGLAS PARA DEBITAR Y ACREDITAR LAS CUENTAS

A = P + PT

CUENTAS DE ACTIVO: El activo se muestra en el lado izquierdo de la ecuación, entonces el saldo de las cuentas es DEUDOR.

ACTIVO QUE AUMENTA SE REGISTRA AL LADO DE LOS CARGOS (IZQUIERDO), SI DISMINUYE AL LADO DE LOS CRÉDITOS

(DERECHO).

CUENTAS DE PASIVO: El pasivo u obligaciones se muestra en el lado derecho de la ecuación, entonces el saldo de las cuentas

es ACREEDOR.

PASIVO QUE AUMENTA SE REGISTRA AL LADO DE LOS CREDITOS, SI DISMINUYE AL LADO DE LOS DEBITOS.

El procedimiento para cargar y acreditar las cuentas se basa en la ecuación de balance y la ecuación de resultado, teniendo

como base las cuentas de las mismas.

CUENTAS DE PATRIMONIO: Capital se muestra al lado derecho de la ecuación, el saldo de las cuentas es ACREEDOR.

PATRIMONIO QUE AUMENTA SE REGISTRA AL LADO DE LOS CREDITOS, SI DISMINUYE AL LADO DE LOS DEBITOS.

6.3 CUENTAS DE BALANCE O ACUMULATIVAS

4. 6.4 CUENTAS DE RESULTADOS O DIFERENCIALES

ECUACION DE RESULTADOS

U = I - G

CUENTAS DE INGRESOS: Cuando aumenta incrementa el patrimonio por lo tanto tiene las mismas características.

INGRESO QUE AUMENTA SE REGISTRA AL LADO DE LOS CREDITOS, SI DISMINUYE AL LADO DE LOS DEBITOS

CUENTAS DE GASTO: Cuando aumentan disminuyen el patrimonio, por lo tanto su comportamiento es como el Activo.

GASTO QUE AUMENTA SE REGISTRA AL LADO DE LOS DEBITOS, SI DISMINUYE AL LADO DE LOS CREDITOS.

PER = G - I

Ver video Nª 2

5. 6.5 CUENTAS DE ORDEN

En este grupo, se debe incorporar todas aquellas cuentas que representan transacciones que NO afectan al PATRIMONIO, es

decir no generan aumento ni disminución en el patrimonio.

6.5.1 CARACTERISTICAS

No afectan al patrimonio

Perduran mas de un año en el registro contable de una empresa

Existe en una transacción solo, una cuenta de orden deudora y

otra acreedora, no existe mas cuentas de orden.

6.5.2 EJEMPLO

Una mercadería que nos entregan como custodia para su venta, no sabemos si se venderá o no.

Un póliza de seguro contra incendio, no se sabe si se utilizará o no.

6. 6.6 PLAN DE CUENTAS

6.6.1 Componentes

CODIGO: Símbolo numérico y/o letras que se asignan a las cuentas,

identificando su grupo, subgrupo, etc.

TÍTULO: El nombre especifico del grupo, subgrupo, etc.

Es una relación de las cuentas del activo, pasivo, patrimonio, ingresos, gastos y cuentas de orden, agrupados de

conformidad con un esquema de clasificación estructuralmente adaptado a la naturaleza y necesidades de una empresa

en particular, para el registro de sus operaciones y la formulación de estados financieros.

Ver video Nª 3

7. 6.7 SISTEMA DE CODIFICACIÓN

6.8 MOVIMIENTO DE LAS CUENTAS: Ver diapositiva 3 y 4

PRIMER DIGITO: GRUPO

•1 ACTIVO

•2 PASIVO

•3 PATRIMONIO

•4 INGRESOS

•5 COSTOS

•6 GASTOS

SEGUNDO DIGITO: SUBGRUPO

•11 ACTIVO CORRIENTE

•12 ACTIVO NO CORRIENTE

TERCER DIGITO: CUENTA

PRINCIPAL

•111 Caja

•112 Bancos

Ver video 4