Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Las cuentas luis lopez

Similar a Las cuentas luis lopez (20)

Último

Último (20)

Las cuentas luis lopez

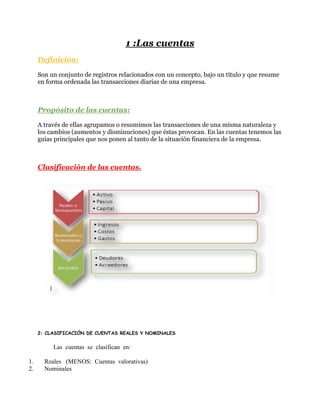

- 1. 1 :Las cuentas Definición: Son un conjunto de registros relacionados con un concepto, bajo un título y que resume en forma ordenada las transacciones diarias de una empresa. Propósito de las cuentas: A través de ellas agrupamos o resumimos las transacciones de una misma naturaleza y los cambios (aumentos y disminuciones) que éstas provocan. En las cuentas tenemos las guías principales que nos ponen al tanto de la situación financiera de la empresa. Clasificación de las cuentas. 2: CLASIFICACIÓN DE CUENTAS REALES Y NOMINALES Las cuentas se clasifican en: 1. Reales (MENOS: Cuentas valorativas) 2. Nominales

- 2. 3. De orden 4. De orden per contra 1. CUENTAS REALES Estas cuentas representan valores de Activo, Pasivo y Capital. Aparecen en el Bala nce General o Estado de Situación. ACTIVO. Está compuesto por todos los bienes y derechos de la empresa, es decir, las propiedades y lo que adeudan los clientes. 01 Caja 10 Seguros pagados por anticipado 19 Derechos de autor 02 Caja chica 11 . . . pagado por anticipado 20 Gastos de organización 03 Banco 12 Terreno 21 Gastos de instalación 04 Cuentas por cobrar 13 Edificio 22 Mejoras propiedades ajenas 05 Efectos por cobrar 14 Mobiliario 23 Publicidad promocional 06 . . . por cobrar 15 Vehículo 24 Inversiones 07 Inventario de mercancía 16 Plusvalía 25 Maquinaria en desuso 08 Inventario de . . . 17 Patentes 26 . . . en desuso 09 Seguros vigentes 18 Marcas de fábrica PASIVO. Se refiere a las deudas u obligaciones contraídas por la empresa. 01 Sobregiro bancario 10 Efectos por pagar 19 Anticipo de clientes 02 Sueldos y salarios por pagar 11 . . . por pagar 20 Alquileres cobrados por anticipado 03 Cuentas por pagar 12 Retenciones: IVSS, INCE 21 . . . cobrado por anticipado CAPITAL. Representa el patrimonio de la empresa donde se incluyen los biene s y derechos (Activos) menos las deudas u obligaciones (Pasivos). 01 XXXXX, Capital 03 Utilidad del ejercicio ( C ) 02 Xxx dueño xxx, cuenta personal (— 04 Pérdida del ejercicio (— C)

- 3. C) CUENTAS VALORATIVAS. ( — A ) Estas cuentas se presentan en los grupos del activo restándose de la cuenta a la cual corresponda. 01 Provisión para incobrables 02 Efectos por cobrar descontados 03 Depreciación acumulada . . . edificio mobiliario vehículo maquinaria 04 Amortización acumulada . . . patentes gastos de organización derechos de autor mejoras en propiedades ajenas 05 Agotamiento acumulado de . . . mina, cantera, yacimiento, bosque 1. CUENTAS NOMINALES Son las que sirven para registrar los Ingresos y Egresos. Se cancelan al fi nal del ejercicio económico con el Estado de Resultados o Ganancias y Pérdida s. INGRESOS. Son las entradas de dinero, producto de las operaciones comerciales realizadas por la empresa. 01 Ventas 04 Intereses ganados 02 Ingresos por alquileres 05 . . . ganados 03 Ingresos por . . . 06 Utilidad en venta de activo EGRESOS. Son todas las salidas de dinero, es decir, los gastos que resultan como consecuencia de las actividades llevadas a cabo por l a empresa. 01 Compras 06 Contribuciones . . . 02 Sueldos y salarios gastos 07 Donaciones . . . 03 . . . gastos 08 Mantenimiento . . .

- 4. 04 Gastos de . . . 09 Reparaciones . . . 05 Servicios públicos 10 Pérdida en venta de activo PARTES DE UNA CUENTA. (1) NOMBRE DE LA CUENTA (2) FECHA (3) DESCRIPCIÓN (4) DEBE (5) HABER (6) SALDO EXPLICACIÓN: (1) En la parte superior se escribe el nombre de la cuenta. (2) En esta columna se registra la fecha correspondiente al día que se realizó la operación comercial. (3) Descripción: es el detalle o concepto de lo que se registra. (4) Debe: columna de la izquierda donde se anotan los valores que se cargan o debitan. (5) Haber: columna de la derecha donde se registran los valores que se abonan o acreditan. (6) Saldo: constituye la diferencia entre el debe y el haber. 6.1 Saldo deudor: ocurre cuando los cargos (debe) son mayores que los abonos (haber). Debe > haber 6.2 Saldo acreedor: se presenta si la suma de los abonos (haber) es mayor a la de los cargos (debe). Haber > debe 6.3 Cuenta saldada: en este caso el saldo es “cero”, porque el debe y el haber tienen totales iguales. Debe ═ haber 3 :COMO CONCLUSIÓN: CARGAR o debitar: Registrar una partida en la columna del debe. ABONAR o acreditar: Registrar una partida en la columna del haber. REPRESENTACIÓN GRÁFICA DE LA CUENTA

- 5. La cuenta se representa gráficamente como una “T” y se le conoce como “Cuen ta T” debido a la semejanza con la letra de nuestro alfabeto. Se utiliza con fines de es tudio y para simplificar la solución de los problemas. La “Cuenta T” consta de tres partes que son: Nombre de la cuenta Columna de la izquierda Columna de la derecha es es para el DEBE donde para el HABER donde se se registran los cargos registran los abonos o crédito o débitos EJEMPLO BANCO PROFESIONAL + — (01) 8.500.000 145.000 (03) (08) 163.100 250.400 (05) 120.800 (06)

- 6. Teoria del cargo y del abono Toría del Cargo y el Abono: Esta teoría habla de cuales cuentas se les carga y a cuales se les abona. Cuando se dice que le cargamos a una cuenta es hacer el registro contable por el debe, cuandodecimos que abonamos es hacer el registro contable por el haber, independientemente de que aumente o disminuya el saldo de la cuenta, es decir va a depender directamente de la naturaleza de lacuenta. CARGO - Las cuentas REALES de ACTIVO aumentan cuando se cargan - Las cuentas REALES de PASIVO y PATRIMONIO disminuyen cuando se cargan - Las cuentas NOMINALESde EGRESOS (Gastos) aumentan cuando se cargan - Las cuentas NOMINALES de INGRESOS (Gastos) disminuyen cuando se cargan ABONO - Las cuentas REALES de ACTIVO disminuyencuando se abonan - Las cuentas REALES de PASIVO y PATRIMONIO aumentan cuando se abonan - Las cuentas NOMINALES de INGRESOS aumentan cuando se abonan - Las cuentasNOMINALES de EGRESOS disminuyen cuando se abonan El análisis de la teoría del cargo y del abono se realizará a través de la utilización de las cuentas “T”, cuya estructura es la siguiente: DEBE HABER CARGO ABONO CARGAR ABONAR

- 7. DEBITAR ACREDITAR DÉBITO CRÉDITO Tipo de Cuenta Debe Haber Activos + - Pasivos - + Patrimonio - + Ingresos - + Compras + - Gastos Administrativos + - Gastos de Ventas + - El (+) significa que esta cuenta aumenta por este lado, y el (-) significa por donde disminuye dicha cuenta. Reglas del cargo y el abono Para registrar correctamente en las cuentas las variaciones de los valores que representan es necesario considerar tanto la causa como el efecto que produce cada operación, por sencilla que ésta sea afectará cuando menos a dos cuentas. Con el propósito de analizar lo anterior, veamos los siguientes ejemplos: 1. Si compramos mercancías y las pagamos en efectivo, debemos considerar, al mismo tiempo y por la misma cantidad, tanto el aumento del Activo en

- 8. mercancías, como la disminución del Activo en caja. 2. Si pagamos en efectivo una letra de cambio a nuestro cargo, debemos considerar, al mismo tiempo y por la misma cantidad, tanto la disminución del Pasivo en documentos por pagar, como la disminución del Activo en caja. 3. Si pagamos en efectivo algún gasto, debemos considerar, al mismo tiempo y por la misma cantidad, tanto la disminución que por el gasto sufre el Capital, como la disminución del Activo en clientes. Como puede verse en los ejemplos anteriores, cualquiera que sea la operación que se haya efectuado, siempre habrá una causa y un efecto que, por la misma cantidad, variará nuestros valores del Balance. Las variaciones, o sea, los aumentos y disminuciones que sufran los valores del Activo, Pasivo y del Capital, por las operaciones que se efectúan en el negocio, se deben registrar en las cuentas correspondientes por medio de cargos y abonos Ahora bien, como las cuentas representan valores de distinta naturaleza, se presenta el problema de saber qué cargos y qué abonos van a significar los aumentos o las disminuciones en las diferentes cuentas del Activo, Pasivo y del Capital. Reglas o principios: Con base en la causa y el efecto, se instituyeron las siguientes reglas. 1. Toda cuenta del Activo debe empezar con un cargo, es decir, con una anotación en el debe. 2. Toda cuenta del Pasivo debe comenzar con un abono, o sea, con una anotación en el haber. 3. La cuenta del Capital debe empezar con un abono, es decir, con una anotación en el haber

- 9. Principios que deben observarse. a) Los aumentos del Activo se cargan. b) Las disminuciones del Activo se abonan. c) Los aumentos del Pasivo se abonan. d) Las disminuciones del Pasivo se cargan. e) Los aumentos del Capital se abonan. f) Las disminuciones del Capital se cargan. El Saldo de la cuenta de Capital contable por lo regular es acreedor, porque casi siempre los aumentos del Capital contable son mayores que las disminuciones del mismo, solamente en el caso contrario tendrá saldo deudor. Reglas del cargo y del abono: Tomando en consideración los casos en los cuales se cargan y se abonan las diferentes cuentas del Activo, del Pasivo y del Capital, se instituyeron las siguientes reglas: Se debe cargar: { Cuando aumenta el Activo Cuando disminuye el Pasivo Cuando disminuye el Capital

- 10. Se debe abonar: { Cuando disminuye el Activo Cuando aumenta el Pasivo Cuando aumenta el Capital Las cuentas de Gastos están destinadas únicamente al registro de operaciones que producen disminuciones del capital, razón por la cual siempre se deben cargar, puesto que, de acuerdo con las reglas instituidas, las disminuciones del capital se deben cargar; en consecuencia, como únicamente se cargan, su saldo siempre será deudor (Dr). Las cuentas de Ingresos por estar destinados al registro de operaciones que producen un aumento del capital, lo mismo se debe abonar, y su saldo siempre será acreedor (Cr).

- 11. PUNTOS DE EXPOSICION, ESCUELA DEL COMPORTAMIENTO HUMANO INTRODUCCIÓN Hablar sobre el estudio de las escuelas y teorias del pensamiento administrativo puede pareser aburrido pero no es asi, ya que es de gran importancia su estudio para poder entender, ver con claridad la definición y las aportaciones del proceso administrativo del que tanto se habla. Cada escuela tiene un enfoque,herramientas y aportaciones diferentes algunas suelen ser muy extensas. Estas tanto pueden ayudar a una empresa como tambien perjudicarla puesto que cada una de ellas tiene necesidades y objetivos por cumplir diferentes. Las teorias que aportaron los diferentes autores fueron trascedentales y hasta creadores de las escuelas. Este ensayo como ya antes mensione es sobre el estudio de las escuelas y teorias del pensamiento administrativo pero de todas opino que una de las mejores y que se deveria de implantar y no descuidar en las empresas, es lo que aporta la escuela del comportamiento humano o bien conocida “escuela de las relaciones humanas”, sobre ella me enfocare y comentare durante el ensayo. ESCUELA DEL COMPORTAMIENTO HUMANO Esta escuela fue creada por los malos resultados que dio la aplicación del taylorismo, ya que los trabajadores tubieron reacciones negativas sobre ello; fue asi que Elton Mayo relizo una serie de investigaciones que dieron lugar y ayudaron a esta gran escuela . Esta escuela es de gran importancia y la mejor porque sus aportaciones a la administracion fueron y son muy positivas, ya que las nuevas corrientes administrativas se basan en esta escuela. Esta le otorga una mayor importancia al comportamiento y al ambiente laboral del trabajador, en la actualidad deverian implementar y no descuidar esta corriente en las empresas que ayuda mucho a la productividad del hombre, puesto que influye factores o herramientas para elevar la moral de los trabajadores, estos son aspectos de tipo afectivo y social como el reconocimiento, el ser escuchados por la gerencia, el mejoramiento de su area de trabajo, etc asi se sentirian que les estan dando el lugar que se merecen por su esfuerzo en el trabajo. Y por eso opino que esta escuela es la mejor porque tiene un enfoque mas humano y es lo que necesitan las empresas para subir el rendimiento y la eficacia de los trabajadores ya que esta escuela tambien sustituye el esfuerzo de mas, poco salario y jornadas exesivas del hombre por un trato mas de dignidad y justicia asia el hombre que es la fuente vital de toda empresa. El objetivo de esta gran escuela que la ase aun mejor es comprender y lograr los esfuerzos que ase el trabajador en la empresa , a través de la satisfacion de sus necesidades psicologicas y de grupo, dandoles asi motivacion, participacion en actividades, interactuando dueño- trabajador. Pero eso si, sin descuidar la supervicion, para que alla un equilibrio y no se haga un desorden, evitando asi fugas de responsabilidad de las dos partes, tanto de trabajadores como de directivos. Otra gran ventaja que tiene la escuela del comportamiento humano son las grandes aportaciones que dieron los autores : Robert Owen y el antes mencionado George Elton Mayo.

- 12. Robert Owen (1771-1858) dio una aportacion que marco y ayudo a que fuera a un mejor entre todas; este postulo que asi como se le daba una importancia y atencion a las maquinas con mayor razon se le tenia que dar al trabajador, ya que toda maquina necesita la ayuda del hombre para funcionar; por eso motivo a la administracion y a las organizaciones a fijarse mas por el bienestar del hombre tanto en la comunidad como en el trabajo. CONCLUSIÓN En conclusion la escuela del comportamiento humano seria de gran ayuda y ventaja aplicarla en las empresas porque tiene un enfoque mas humano de la administracion y esto lograria alcanzar los objetivos que tiene cada empresa y seria imperdonable que pasaran por alto las herramientas o procesos que aporta esta gran escuela. Puesto que no descuida ni un factor ya que se enfoca en lo laboral, humano y tecnico.