Recomendados

Más contenido relacionado

Más de daniel

Más de daniel (20)

Modalidades de importacion

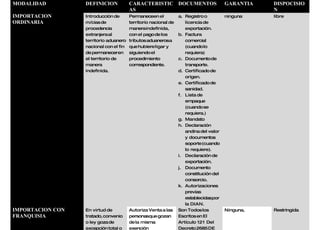

- 1. MODALIDAD DEFINICION CARACTERISTIC DOCUMENTOS GARANTIA DISPOCISIO AS N IMPORTACION Introducción de Permaneceen el a. Registro o ninguna libre ORDINARIA m/cias de territorio nacional de licencia de procedencia maneraindefinida, exportación. extranjera al con el pago de los b. Factura territorio aduanero tributos aduanerosa comercial nacional con el fin que hubiere ligar y (cuando lo de permaneceren siguiendo el requiera) el territorio de procedimiento c. Documento de manera correspondiente. transporte. indefinida. d. Certificado de origen. e. Certificado de sanidad. f. Lista de empaque (cuando se requiera.) g. Mandato h. Declaración andina del valor y documentos soporte (cuando lo requiere). i. Declaración de exportación. j. Documento constitución del consorcio. k. Autorizaciones previas establecidaspor la DIAN. IMPORTACION CON En virtud de Autoriza Venta a las Son Todos los Ninguna, Restringida FRANQUISIA tratado, convenio personasque gozan Escritos en El o ley goza de de la misma Artículo 121 Del excepción total o exención Decreto 2685 DE