Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 2do a ripoll,monzón,gonzalez y arias seminario

Similar a 2do a ripoll,monzón,gonzalez y arias seminario (20)

2do a ripoll,monzón,gonzalez y arias seminario

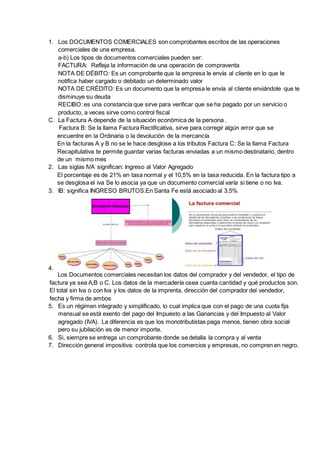

- 1. 1. Los DOCUMENTOS COMERCIALES son comprobantes escritos de las operaciones comerciales de una empresa. a-b) Los tipos de documentos comerciales pueden ser: FACTURA: Refleja la información de una operación de compraventa NOTA DE DÉBITO: Es un comprobante que la empresa le envía al cliente en lo que le notifica haber cargado o debitado un determinado valor NOTA DE CRÉDITO: Es un documento que la empresa le envía al cliente enviándole que le disminuye su deuda RECIBO: es una constancia que sirve para verificar que se ha pagado por un servicio o producto, a veces sirve como control fiscal C. La Factura A depende de la situación económica de la persona . Factura B: Se la llama Factura Rectificativa, sirve para corregir algún error que se encuentre en la Ordinaria o la devolución de la mercancía En la facturas A y B no se le hace desglose a los tributos Factura C: Se la llama Factura Recapitulativa te permite guardar varias facturas enviadas a un mismo destinatario, dentro de un mismo mes 2. Las siglas IVA significan: Ingreso al Valor Agregado El porcentaje es de 21% en tasa normal y el 10,5% en la tasa reducida. En la factura tipo a se desglosa el iva Se lo asocia ya que un documento comercial varía si tiene o no Iva. 3. IB: significa INGRESO BRUTOS.En Santa Fe está asociado al 3,5% 4. Los Documentos comerciales necesitan los datos del comprador y del vendedor, el tipo de factura ya sea A,B o C. Los datos de la mercadería osea cuanta cantidad y qué productos son. El total sin Iva o con Iva y los datos de la imprenta, dirección del comprador del vendedor, fecha y firma de ambos 5. Es un régimen integrado y simplificado, lo cual implica que con el pago de una cuota fija mensual se está exento del pago del Impuesto a las Ganancias y del Impuesto al Valor agregado (IVA). La diferencia es que los monotributistas paga menos, tienen obra social pero su jubilación es de menor importe. 6. Si, siempre se entrega un comprobante donde se detalla la compra y al venta 7. Dirección general impositiva: controla que los comercios y empresas, no compren en negro.