Glosario - Cruciriesgos

•Descargar como DOCX, PDF•

0 recomendaciones•319 vistas

Recomendados

Más contenido relacionado

Similar a Glosario - Cruciriesgos

Similar a Glosario - Cruciriesgos (20)

Más de Karina Padilla Tresierra

Más de Karina Padilla Tresierra (10)

Glosario - Cruciriesgos

- 1. GLOSARIO 1. RIESGO.- Es la probabilidad de que suceda un evento, impacto o consecuencia adversos. 2. PARAMETRO.- Es una función definida sobre valores numéricos que caracteriza una población o un modelo. 3. INCERTIDUMBRE.- Es el efecto de variables de incertidumbre o errores en la incertidumbre de una función 4. PÉRDIDA.- Es la carencia o privación de lo que se poseía. 5. LIMITACIONES.- Circunstancia o condición que limita o dificulta el desarrollo de una acción. 6. CRISIS.-Es la fase más depresiva de la evolución de un proceso económico recesivo. 7. MERCADOS.-Es cualquier conjunto de transacciones o acuerdos de intercambio de bienes o servicios entre individuos o asociaciones de individuos. 8. VAR.- Es una medida de riesgo utilizada de los riesgos de pérdida de una cartera específica de activos financieros. 9. PORTAFOLIO.- Combinación de activos financieros mantenidos por un individuo o institución. 10. PROPORCIONES.- Relaciones entre dos magnitudes. 11. ACTIVOS.- Conjunto de bienes o derechos poseídos por una persona física o jurídica. 12. BONO.- Efecto que contiene el compromiso, expresado por el emisor, del pago de una cierta suma a un vencimiento determinado como reembolso de un préstamo a corto plazo que produce interés 13. ANALISIS.- Distinción y separación de las partes de un todo, para llegar mejor al conocimiento de sus componentes y de sus interacciones recíprocas. 14. CURVA RENTABILIDAD.-Una representación gráfica de la relación entre la rentabilidad al vencimiento de bonos convencionales de una clase dada de riesgo y los plazos hasta el vencimiento de esos mismos bonos. 15. CURVA DE RENDIMIENTOS.- Relación entre los rendimientos de un título y sus duraciones correspondientes. 16. MEDIA PONDERADA.- Media aritmética de un conjunto de valores, a los cuales se les ha asignado unas ponderaciones o pesos. 17. DESVIACION ESTANDAR.- Variación producida entre los costes presupuestados como estándares y los costes reales incurridos. 18. HORIZONTE DE TIEMPO.-

- 2. 19. NIVEL DE CONFIANZA.- El número de veces entre 100 que un proceso estocástico generará un resultado en una gamma determinada. 20. MODELO DE UTILIDAD.- Inventos no tan sustanciales como las patentes pero que proporcionan determinadas ventajas en un determinado proceso productivo. 21. RENDIMIENTOS.- Desde el punto de vista técnico, el término rendimiento es equivalente al de productividad. 22. PROBABILIDAD.- Medida cuantitativa de la posibilidad que existe de que se produzca determinado suceso. 23. INVERSION.- Formación o incremento neto de capital. 24. INSTRUMENTO FINANCIERO.- Son aquellos que permiten movilizar los recursos financieros. 25. TASAS DE INTERES.- Tasa que expresa una corriente de ingresos según su valor real, es decir, corrigiendo el efecto inflacionario 26. ACCIONES DE CONTROL DE RIESGO:El Plan asigna atención preponderante al tratamiento de las pérdidas, valorizando el costo de todos los incidentes que ocurran en las áreas. También se trabajará en forma conjunta con el área de servicios, para optimizar el costo, calidad y abastecimiento, de los elementos de protección personal. 27. METODOLOGIA DE ESTIMACIÓN: Una estimación es la predicción más optimista con una probabilidad distinta de cero de ser cierta. Una estimación es una predicción que tiene la misma probabilidad de estar por encima o por debajo del valor actual. 28. VAR: es una medida de riesgoampliamente utilizada del riesgo de mercado en una cartera de inversiones de activos financieros. 29. Estado de resultados: es un estado financiero que muestra ordenada y detalladamente la forma de como se obtuvo el resultado del ejercicio durante un periodo determinado. 30. LGD: pérdida en caso de impago , 31. CAPITAL ECONÓMICO: Esto es lo que pierde el acreedor en caso de incumplimiento del deudor y se mide como una proporción de la exposición. A su complemento respecto a la unidad (1-pérdida dado incumplimiento) se le conoce como la “Tasa de recuperación del crédito”. En la jerga de riesgo de crédito, a la severidad se la representa por sus siglas en inglés LGD 32. CARTERA DE CRÉDITOS: El rol principal de los instrumentos de pago internacional es el de permitir la cancelación de la deuda nacida entre el importador y el exportador, originada en un negocio de compra-venta de productos. Paralelamente, la actividad bancaria es un elemento esencial en el control del

- 3. ingreso y egreso de divisas para los Estados, y de allí el gran número de regulaciones que los países se reservan sobre ésta. 33. RIESGO DE MERCADO: también conocido como riesgo sistemático, es el riesgo de que el valor de un portafolio (de inversión o comercial) disminuya debido a cambios en valor de los factores de riesgo del mercado, los cuáles determinan su precio o valor final. 34. INDICE HERFINDAHL: Es una medida -de uso general en economía, economía política, etc - de la concentración económica en un mercado. O, inversamente, la medida de falta de competencia en un sistema económico. A más alto el índice, más concentrado, menos competitivo, el mercado. 35. EQUIVALENTE NUMERO: se interpreta como el mínimo número de créditos del mismo tamaño que proporcionarían ese valor del índice. 36. CORRELACION: En probabilidad y estadística, la correlación indica la fuerza y la dirección de una relación lineal y proporcionalidad entre dos variables estadísticas. Se considera que dos variables cuantitativas están correlacionadas cuando los valores de una de ellas varían sistemáticamente con respecto a los valores homónimos de la otra 37. DEUDORES: Es aquella persona o empresa que está obligada a satisfacer una deuda; partimos de que el origen de la deuda es de carácter voluntario, es decir, que el deudor decidió libremente comprometerse al pago de dicha obligación 38. RIESGO DE CRÉDITO: es la posible pérdida que asume un agente económico como consecuencia del incumplimiento de las obligaciones contractuales que incumben a lascontrapartes con las que se relaciona. El concepto se relaciona habitualmente con las instituciones financieras y los bancos, pero afecta también a empresas y organismos de otros sectores. 39. MERMAS: es una pérdida o reducción de un cierto número de mercancías o de la actualización de un stock que provoca una fluctuación, es decir, la diferencia entre el contenido de los libros de inventario y la cantidad real de productos o mercancía dentro de un establecimiento, negocio o empresa que conlleva a una pérdida monetaria. 40. FRECUENCIA DE OCURRENCIAS:es la frecuencia de ocurrencia de valores de un fenómeno menores que un valor de referencia. El fenómeno puede ser una variable aleatoria que varía en el tiempo o en el espacio. La frecuencia acumulada se llama también frecuencia de no−excedencia. El análisis de la frecuencia acumulada se hace con el propósito de obtener una idea de cuantas veces ocurriría un cierto fenómeno lo que puede ser instrumental en describir o explicar una

- 4. situación en la cual el fenómeno juega un papel importante, o en planificar intervenciones, por ejemplo en el control de inundaciones 41. OBLIGACIONES FINANCIERAS: Las obligaciones financieras son todas aquellas responsabilidades que adquiere la empresa con entidades de crédito financiero como bancos y corporaciones para financiarse en el corto plazo. 42. SIMULACION: Es la investigación de una hipótesis o un conjunto de hipótesis de trabajo utilizando modelos . 43. DISTRIBUCION: es el reparto de productos y servicios 44. Probabilidades: es un método mediante el cual se obtiene la frecuencia de un suceso determinado mediante la realización de un experimento aleatorio, del que se conocen todos los resultados posibles, bajo condiciones suficientemente estables. 45. FUNCION CUANTIL:La función cuantil de una variable aleatoria (o de una ley de probabilidad) es la inversa de su función de distribución. Cuando la función de distribución es estrictamente creciente, su inversa está definida sin ambigüedad. Pero una función de distribución se mantiene constante en todo intervalo en el cual la variable aleatoria no puede tomar valores. Es por esto que se introduce la siguiente definición. 46. INSTRUMENTOS LINEALES: Esta clase describe las diversas características de instrumentos de medición lineal y explica cómo la variación afecta el proceso de inspección. 47. TIPOS DE RIESGOS: Es la probabilidad de que suceda un evento, impacto o consecuencia adversos. Se entiende también como la medida de la posibilidad y magnitud de los impactos adversos, siendo la consecuencia del peligro, y está en relación con la frecuencia con que se presente el evento. 48. CARTERA DE ACTIVOS FINANCIEROS: es el conjunto de activos financieros en los cuales se invierte, en general, está compuesta por una combinación de algunos instrumentos de renta fija y renta variable, de modo de equilibrar el riesgo. Según algunos, una buena distribución de la cartera de inversión reparte el riesgo en diferentes instrumentos financieros como son: acciones, depósitos a plazo, efectivo, monedas internacionales, bonos, bienes raíces, fondos mutuos entre otros. A esto se le conoce como diversificar la cartera de inversiones. 49. CORRELACION: En probabilidad y estadística, la correlación indica la fuerza y la dirección de una relación lineal y proporcionalidad entre dos variables estadísticas. Se considera que dos variables cuantitativas están correlacionadas cuando los valores de una de ellas varían sistemáticamente con respecto a los valores homónimos de la otra

- 5. 50. VOTALIDADES: En matemática financiera, la volatilidad es una medida de la frecuencia e intensidad de los cambios del precio de un activo o de un tipo definido como la desviación estándar de dicho cambio en un horizonte temporal específico. Se usa con frecuencia para cuantificar el riesgo del instrumento. La volatilidad se expresa típicamente en términos anualizados y puede reflejarse tanto en un número absoluto (50$ ± 5$) como en una fracción del valor inicial (50$ ± 10%).

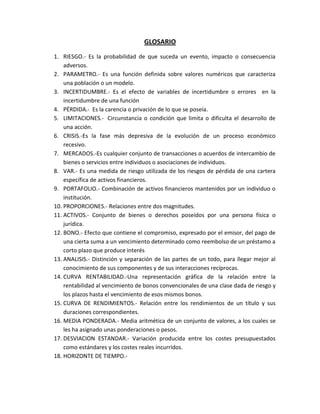

- 6. CRUCIRIESGOS 1 3 G 2 V A L O R E S P E R A D O I S 4 P E T S 5 M S I I 6 R I E S G O E C O N O M I C O C R O N O C 7 R E N D I M I E N T O S A E O 8 C R E D I T O R C O I I E A 9 B I O L O G I C O S L G 10 R I E S G O F I N A N C I E R O S S

- 7. 2 1 F R E C U E N C I A T 4 3 I M P A C T O R C 5 E F I C A C I A 6 P A U M T 7 E A 8 D N C C 9 O P E R A T I V O F Z O S A A N T S 10 M O N I T O R E O