Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Inversión, Riesgo y Rendimiento

Similar a Inversión, Riesgo y Rendimiento (20)

Último

Último (17)

Inversión, Riesgo y Rendimiento

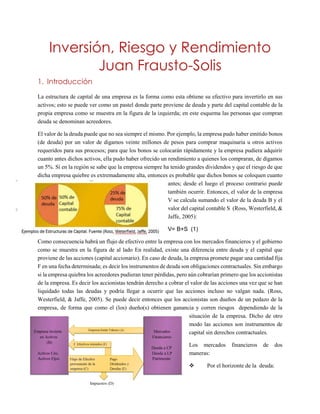

- 1. Inversión, Riesgo y Rendimiento Juan Frausto-Solis 1. Introducción La estructura de capital de una empresa es la forma como esta obtiene su efectivo para invertirlo en sus activos; esto se puede ver como un pastel donde parte proviene de deuda y parte del capital contable de la propia empresa como se muestra en la figura de la izquierda; en este esquema las personas que compran deuda se denominan acreedores. El valor de la deuda puede que no sea siempre el mismo. Por ejemplo, la empresa pudo haber emitido bonos (de deuda) por un valor de digamos veinte millones de pesos para comprar maquinaria u otros activos requeridos para sus procesos; para que los bonos se colocarán rápidamente y la empresa pudiera adquirir cuanto antes dichos activos, ella pudo haber ofrecido un rendimiento a quienes los compraran, de digamos un 5%. Sí en la región se sabe que la empresa siempre ha tenido grandes dividendos y que el riesgo de que dicha empresa quiebre es extremadamente alta, entonces es probable que dichos bonos se coloquen cuanto antes; desde el luego el proceso contrario puede también ocurrir. Entonces, el valor de la empresa V se calcula sumando el valor de la deuda B y el valor del capital contable S (Ross, Westerfield, & Jaffe, 2005): V= B+S (1) Como consecuencia habrá un flujo de efectivo entre la empresa con los mercados financieros y el gobierno como se muestra en la figura de al lado En realidad, existe una diferencia entre deuda y el capital que proviene de las acciones (capital accionario). En caso de deuda, la empresa promete pagar una cantidad fija F en una fecha determinada; es decir los instrumentos de deuda son obligaciones contractuales. Sin embargo si la empresa quiebra los acreedores pudieran tener pérdidas, pero aún cobrarían primero que los accionistas de la empresa. Es decir los accionistas tendrán derecho a cobrar el valor de las acciones una vez que se han liquidado todas las deudas y podría llegar a ocurrir que las acciones incluso no valgan nada. (Ross, Westerfield, & Jaffe, 2005). Se puede decir entonces que los accionistas son dueños de un pedazo de la empresa, de forma que como el (los) dueño(s) obtienen ganancia y corren riesgos dependiendo de la situación de la empresa. Dicho de otro modo las acciones son instrumentos de capital sin derechos contractuales. Los mercados financieros de dos maneras: Por el horizonte de la deuda:

- 2. o Mercado de dinero: Los instrumentos de deuda a corto plazo (menos de un año). o Mercado de capitales: Son instrumentos de deuda a largo plazo (más de un año) e instrumentos de acciones. Mercado Primario: Cuando los gobiernos y empresas venden valores por primera vez. Mercado Secundario: Cuando los valores ya han sido emitidos en alguna ocasión y son renegociados. Existen dos tipos de estos mercados: Mercado de Subastas (manejados por las bolsas), los precios de las acciones se transmiten casi instantáneamente. 2. Inversión, riesgo y Rendimiento La inversión es la colocación de capital en una operación, proyecto o alguna iniciativa empresarial con el fin de recuperarlo con determinadas ganancias; podemos entonces decir que inversión (es una variable flujo) de un determinado período de tiempo que puede definirse como la diferencia entre el capital que existe al final de un periodo y el que se tenía al comienzo del mismo. Por otro lado, riesgo se define de diversas formas. Por un lado riesgo se puede definir como la posibilidad de pérdida financiera de un activo (Guitman, 2000); también se define como el grado de variación de los rendimientos relacionados con un activo específico. (Van Horne & Wachowicz, 2008). Por otro lado, rendimiento es la ganancia o pérdida total experimentada sobre una inversión durante un cierto periodo. El rendimiento (o tasa de rendimiento kt) se calcula simplemente dividiendo las distribuciones en efectivo del activo durante el periodo t, más su cambio en valor, entre su valor de inversión al inicio del periodo (Guitman, 2000): 𝑘 𝑡 = 𝐶𝑡 + 𝑃𝑡 − 𝑃 𝑡−1 𝑃𝑡−1 Donde: 𝑘 𝑡 = tasa de rendimiento real, esperada o requerida durante el periodo t. 𝐶𝑡 = efectivo (flujo) recibido de la inversión en el activo durante el periodo de t – 1 a t. 𝑃𝑡 = precio (valor) del activo en el tiempo t. 𝑃𝑡−1 = precio (valor) del activo en el tiempo t – 1. El rendimiento 𝑘 𝑡, refleja el efecto combinado de efectivo, 𝐶𝑡, así como el cambio de valor que 𝑃𝑡 − 𝑃𝑡−1 que ocurre durante el periodo t. El riesgo se asocia con la probabilidad de que ocurran amenazas (eventos inciertos indeseables) e impacten adversamente la capacidad de una organización en el logro de sus objetivos (Deolitte & Touche, 2003). De entre los tipos de riesgos existentes, merece especial atención el riesgo de mercado, el cual se asocia a la probabilidad de que un instrumento financiero cambie su valor a través del tiempo. Para medir el riesgo se emplean indicadores como la Varianza y la covarianza (varianza que entre dos conjuntos de datos); otro de

- 3. ellos se denomina β y mide el impacto de una variable sobre otras inversiones (por ejemplo en la Bolsa Mexicana de Valores). Para un portafolio se define comúnmente riesgo como sigue (Ross, Westerfield, & Jaffe, 2005): =𝑛𝑑𝑖𝑣𝑖𝑑𝑢𝑎𝑙 𝑅𝑖𝑒𝑠𝑔𝑜 𝑡𝑜𝑡𝑎𝑙 𝑑𝑒𝑙 𝑖𝑛𝑠𝑡𝑟𝑢𝑚𝑒𝑛𝑡𝑜 = 𝑃𝑜𝑟𝑡𝑎𝑓𝑜𝑙𝑖𝑜𝑠 𝑅𝑖𝑒𝑠𝑔𝑜 𝑑𝑒𝑙 + 𝑜 𝑑𝑖𝑣𝑒𝑟𝑠𝑖𝑓𝑖𝑐𝑎𝑏𝑙𝑒 𝑅𝑖𝑒𝑠𝑔𝑜 𝑛𝑜 𝑠𝑖𝑠𝑡𝑒𝑚á𝑡𝑖𝑐𝑜 Riesgo Sistemático, es el riesgo del portafolios y se llama también riesgo de mercado. Es decir el riesgo sistemático en la BMV, viene dado por la variabilidad de los rendimientos de un activo financiero provocado por los factores que influyen en la BMV en su conjunto. El riesgo sistemático es común medirlo como la pendiente de la curva de regresión (conocida como β) entre los rendimientos del mercado (el sistema) y los del título en particular. (Castro & Castro, 2002). Riesgo no sistemático o diversificable, es el riesgo que puede diversificarse en un portafolio grande. Dicho de otra manera, si se elige invertir en un portafolio muy grande, el riesgo total no es importante. El riesgo no sistemático, de un instrumento o valor, es la porción de la variabilidad de los rendimientos ocasionados exclusivamente por factores asociados a él. El riesgo no sistemático de un título o inversión, depende exclusivamente de las características específicas de la entidad emisora, entre las que se encuentran: solvencia financiera, naturaleza de la actividad, la capacidad de la alta dirección y estados de resultados (Moyer, McGuigan, & Kretlow, 2005), (Lanzagorta, 2010). Inversión en valores Un bono es un certificado emitido por una persona moral o acuerdo legal que emite con un acreedor. De esta manera la empresa toma el rol de deudor o prestatario. El prestatario (el deudor) acuerda hacer los pagos de la deuda en fechas específicas así como el pago del monto del principal; también se establece una tasa que se debe pagar por concepto de la deuda. Es decir se especifica lo siguiente: Especifica el monto del principal del préstamo. Especifica el tamaño y la periocidad de los flujos de caja: Tasa fija o Tasa ajustable (variable) Los bonos pueden ser de dos tipos (Ross, Westerfield, & Jaffe, 2005):

- 4. Bonos de descuento puro: Ofrece un solo pago en una fecha futura llamada fecha de vencimiento. Si el valor que debe pagar por el principal es por ejemplo 1000 M.N entonces ese valor se denomina Valor Nominal VN o valor de carátula. Estos bonos también se llaman bonos de cupón cero, o simplemente “ceros”. El valor de un bono de descuento puro se calcula como sigue: T r F Vp )1( Donde: r= tasa de descuento; T = período; F= pago futuro (valor de carátula). Bonos con cupón constante: Estos bonos ofrecen pagos en efectivo no solo al vencimiento sino también en diversos períodos. El valor nominal también se paga al vencimiento a una tasa r en un plazo T. El valor de un bono con cupón constante se calcula como sigue: TT r F rr C Vp )1()1( 1 1 Donde C es el cupón. Un tipo especial de bono de cupón constante es el bono consol el cual nunca vence, es decir paga el cupón a perpetuidad. Un tipo de estos bonos consol son las acciones preferentes (Ross, Westerfield, & Jaffe, 2005). Las metas de los inversionistas es incrementar el valor de sus inversiones para lo cual debe tomar en cuenta los rendimientos, los plazos y el riesgo e la inversión. Medición del rendimiento. Como se mencionó ante, el riesgo sistemático, es por lo regular proporcionado por las casas de bolsa; β es una medida del riesgo del mercado (m) e indica la dependencia del activo financiero j con respecto al mercado. El valor de β se puede obtener en términos de varianzas y covarianzas: 𝛽𝑗 = 𝐶𝑜𝑣𝑎𝑟𝑖𝑎𝑛𝑧𝑎 𝑗,𝑚 𝑉𝑎𝑟𝑖𝑎𝑛𝑧𝑎 𝑚 (1) Los resultados de β para un instrumento o portafolio, se interpretan como sigue: β = 1: Los rendimientos aumentan o disminuyen en la forma que varía el mercado. β > 1: Los rendimientos aumentan o disminuyen en forma mayor que el mercado. β < 1: Los rendimientos aumentan o disminuyen en la forma menor que el mercado.

- 5. El riesgo puede ser medido con mayor precisión a través de la volatilidad de corto plazo. La volatilidad se genera por grandes cambios inesperados en los precios, tanto positivos como negativos, crea riesgos y oportunidades que deben ser medidos y controlados. A veces se considera que la volatilidad es la raíz cuadrada de la varianza y esa medida se emplea para medir el riesgo. Sin embargo, la volatilidad cambia con el tiempo de forma que esa medida es muy imprecisa. Un método simple de medir la volatilidad, es mediante la volatilidad histórica, que se estima mediante la desviación típica muestral de los rendimientos en un periodo de tiempo. Nuevamente es una medida errónea ya que la varianza histórica no representa la volatilidad de un periodo futuro y es una medida burda del riesgo. Como consecuencia es necesario obtener no solo una medida más precisa de volatilidad del período actual, sino también un método más adecuado de predicción de la volatilidad futura que no la estime simplemente como una varianza del momento presente (Engle, 2004). La predicción de la volatilidad para estimar riesgo es un problema demasiado complejo. Como consecuencia podemos decir que los elementos clave de la inversión son los siguientes: * La estructura de capital que debe de realizar. A través de ello podrá determinar cuánto invertir y de que fuente vienten los recursos. El tipo de inversión a realizar y sus componentes principales: riesgo, tasa de interés y período de inversión. Rendimiento y rentabilidad mínima. El portafolio de inversión y su composición. Conclusiones Hemos presentado las principales características de inversión, riesgo y rendimiento. Se observa que riesgo y rendimiento se relacionan en forma inversa y que el riesgo está asociado con la probabilidad de ocurrencia de pérdida de activos. También se dicuten los modelos heterocedásticos de la volatilidad asocciados a los riesgos así como los factores a tomar en cuenta en la inversión de bonos.

- 6. Referencias Horngren, C., Foster, G., & Datar, S. (2007). Contabilidad de costos: un enfoque gerencial. Pearson. Castro, A. M., & Castro, J. A. (2002). Respuestas rápidas para los financieros. México, México, México: Pearson Educación. Deolitte & Touche. (2003). Administración integral de riesgos de negocio . México: Deolitte & Touche, IMEF Fundación de Investigación . Engle, r. (2001). GARCH 101: The Use of ARCH/GARCH Models in Applied Econometrics. Journal of Economic Perspectives, 157-168. Engle, R. (2004). Riesgo y volatilidad: Modelos econométricos y práctica financiera. Revista asturiana de economía, 222. Fama, E. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. Journal of Finance, Vol 25, 383- 417. Guitman, L. (2000). Principios de Administración Financiera. Pearxon. Hendricks, D. (1996). Evaluation of Value-at-Risk Models Using Historical Data. FRBNY Economic Policy Review. April, 39-69. Jorion, P. (2010). Valor en riesgo. México: Limusa. Mascareñas, J. (2008). Introducción al Var. Universidad Complutense de Madrid , 1-8. Moyer, R. C., McGuigan, J., & Kretlow, W. (2005). Evaluación del desempeño financiero. Thomson. Romain Berry. (Noviembre de 2013). Stress Testing Value-at-Risk. Obtenido de J.P. Morgan: https://www.jpmorgan.com/tss/General/Stress_Testing_Value-at-Risk/1159389400084 Ross, S. A., Westerfield, R. W., & Jaffe, J. (2005). Finanzas Corporativas. Mc Graw Hill. Van Horne, J., & Wachowicz, J. (2008). Fundamentos de Administración Administración Financiera. Prentice Hall.