Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a TP INTEGRADOR DE SIC

Similar a TP INTEGRADOR DE SIC (20)

Más de moralesflorencia

TP INTEGRADOR DE SIC

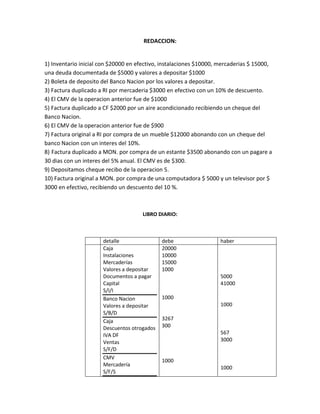

- 1. REDACCION: 1) Inventario inicial con $20000 en efectivo, instalaciones $10000, mercaderias $ 15000, una deuda documentada de $5000 y valores a depositar $1000 2) Boleta de deposito del Banco Nacion por los valores a depositar. 3) Factura duplicado a RI por mercaderia $3000 en efectivo con un 10% de descuento. 4) El CMV de la operacion anterior fue de $1000 5) Factura duplicado a CF $2000 por un aire acondicionado recibiendo un cheque del Banco Nacion. 6) El CMV de la operacion anterior fue de $900 7) Factura original a RI por compra de un mueble $12000 abonando con un cheque del banco Nacion con un interes del 10%. 8) Factura duplicado a MON. por compra de un estante $3500 abonando con un pagare a 30 dias con un interes del 5% anual. El CMV es de $300. 9) Depositamos cheque recibo de la operacion 5. 10) Factura original a MON. por compra de una computadora $ 5000 y un televisor por $ 3000 en efectivo, recibiendo un descuento del 10 %. LIBRO DIARIO: detalle debe haber Caja 20000 Instalaciones 10000 Mercaderías 15000 Valores a depositar 1000 Documentos a pagar 5000 Capital 41000 S/I/I Banco Nacion 1000 Valores a depositar 1000 S/B/D Caja 3267 Descuentos otrogados 300 IVA DF 567 Ventas 3000 S/F/D CMV 1000 Mercadería 1000 S/F/S

- 2. Valores a depositar Ventas 2000 IVA DF 1652 S/F/D 348 CMV Mercadería 900 S/F/S 900 MYU Intereses pagados 12000 IVA CF 1200 Banco nación c/c 2772 S/F/0 15972 Deudores por venta 3514,5 Intereses ganados 14,5 IVA DF 607,5 Ventas 2892,5 S/F/D CMV 300 Mercadería 300 Banco nación c/c Valores a depositar 2000 S/B/D 2000 Equip. De comp. IVA CF 8000 Descuentos obtenidos 1527,28 Caja 800 S/F/O 8727,28 MAYORES: caja debe haber Sd s/i/i 20000 20000 s/f/d 3267 23267 s/f/o 8727,28 14539,72 instalaciones debe haber Sd s/i/i 10000 10000 mercaderia debe haber Sd s/i/i 15000 15000

- 3. s/f/s 1000 14000 s/f/s 900 13100 s/f/s 300 12800 Valores a depositar debe haber Sd s/i/i 1000 1000 s/b/d 1000 s/f/d 2000 2000 s/b/d 2000 Documentos a pagar debe haber Sa s/i/i 5000 5000 capital debe haber Sa s/i/i 41000 41000 Banco nación c/c debe haber Sa S/b/d 1000 1000 s/f/0 15972 14972 s/b/d 2000 12972 Descuentos otorgados debe haber Sd s/f/d 300 300 IVA DF debe haber Sa S/f/d 567 567 s/f/d 348 915 s/f/d 607,5 1522,5 ventas debe Haber Sa s/f/d 3000 3000 s/f/d 1652 4652 s/f/d 2892,5 7544,5 cmv debe haber Sd s/f/s 1000 1000

- 4. s/f/s 900 1900 s/f/s 300 2200 Interéses pagados debe haber Sd s/f/o 1200 1200 IVA CF debe haber Sd s/f/o 2772 2772 s/f/o 1527,28 4299,28 Deudores por venta debe haber S s/f/o 3514,5 3514,5 Intereses ganados debe haber Sa s/f/d 14,5 14,5 Equip. De comp. debe haber Sd s/f/o 5000 5000 s/f/o 3000 8000 MyU debe haber Sd s/f/o 12000 12000 Descuentos obtenidos debe haber Sa s/f/o 800 800 BALANCES DE SUMAS Y SALDOS: cuentas sumas saldos debe haber deudor acreedor Caja 23267 8727,28 14539,72 Instalaciones 10000 10000

- 5. Mercadería 15000 2200 12800 Valores a depositar 3000 3000 Documentos a pagar 5000 5000 Capital 41000 41000 Banco nación c/c 3000 15972 12972 Descuentos otorgados 300 300 IVA DF 1522,5 1522,5 Ventas 7544,5 7544,5 CMV 2200 2200 Intereses pagados 1200 1200 IVA CF 4299,28 4299,28 Deudores por venta 3514,5 3514,5 Intereses ganados 14,5 14,5 Equipos de computación 8000 8000 MyU 12000 12000 Descuentos obtenidos 800 800 85780,78 85780,78 68853,5 68853,5