TP-Integrador-Asientos-Contables

•Descargar como DOC, PDF•

2 recomendaciones•1,101 vistas

Este documento presenta un trabajo práctico integrador que incluye las transacciones comerciales de una empresa. Se detallan 10 transacciones que involucran la compra y venta de mercaderías, bienes y servicios. También se registran las cuentas contables correspondientes a cada transacción en el libro diario y en los mayores.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a TP-Integrador-Asientos-Contables

Similar a TP-Integrador-Asientos-Contables (20)

Más de Pilar Cevasco

TP-Integrador-Asientos-Contables

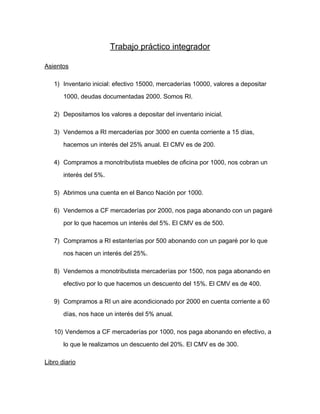

- 1. Trabajo práctico integrador Asientos 1) Inventario inicial: efectivo 15000, mercaderías 10000, valores a depositar 1000, deudas documentadas 2000. Somos RI. 2) Depositamos los valores a depositar del inventario inicial. 3) Vendemos a RI mercaderías por 3000 en cuenta corriente a 15 días, hacemos un interés del 25% anual. El CMV es de 200. 4) Compramos a monotributista muebles de oficina por 1000, nos cobran un interés del 5%. 5) Abrimos una cuenta en el Banco Nación por 1000. 6) Vendemos a CF mercaderías por 2000, nos paga abonando con un pagaré por lo que hacemos un interés del 5%. El CMV es de 500. 7) Compramos a RI estanterías por 500 abonando con un pagaré por lo que nos hacen un interés del 25%. 8) Vendemos a monotributista mercaderías por 1500, nos paga abonando en efectivo por lo que hacemos un descuento del 15%. El CMV es de 400. 9) Compramos a RI un aire acondicionado por 2000 en cuenta corriente a 60 días, nos hace un interés del 5% anual. 10) Vendemos a CF mercaderías por 1000, nos paga abonando en efectivo, a lo que le realizamos un descuento del 20%. El CMV es de 300. Libro diario

- 2. Detalle Debe Haber 1) A+ caja 15000 A+ mercaderías 10000 A+ valores a depositar 1000 P+ documentos a pagar 2000 PN+ capital 24000 s/ inventario inicial 2) A+ banco c/c 1000 A- valores a depositar 1000 s/ boleta de depósito 3) A+ deudores por venta 3667,81 P+ IVA DF 636,56 RP+ intereses ganados 31,25 RP+ ventas 3000 s/ factura duplicado A RN CMV 200 + mercaderías 200 A- s/ fichas stock 4) A+ muebles y útiles 1000 RN intereses pagados 50 + caja 1050 A- s/ factura original C 5) A+ banco c/c 1000 A- caja 1000

- 3. s/ boleta de depósito 6) A+ documentos a cobrar 2100 RP+ ventas 1652,89 P+ IVA DF 347,11 RP+ intereses ganados 100 s/ factura duplicado B RN CMV 500 + mercaderías 500 A- s/ fichas stock 7) A+ instalaciones 500 RN intereses pagados 125 + IVA CF 131,25 A+ documentos a pagar 756,25 P+ s/ factura original A 8) A+ caja 1275 RN descuentos otorgados 225 + ventas 1239,66 RP+ IVA DF 260,34 P+ s/ factura duplicado B RN CMV 400 + mercaderías 400 A- s/ fichas stock 9) A+ instalaciones 2000 RN intereses pagados 16,66 + IVA CF 423,49

- 4. A+ acreedores 2440,15 P+ s/ factura original A 10) A+ caja 800 RN descuentos otorgados 200 + ventas 826,44 RP+ IVA DF 173,56 P+ s/ factura duplicado B RN CMV 300 + mercaderías 300 A- s/ fichas stock P- IVA DF 1417,57 A- IVA CF 554,74 P+ IVA a pagar 862,83 s/ liquidación de IVA P- IVA a pagar 862,83 A- caja 862,83 s/ recibo original Mayores CAJA Debe Haber SD s/ inventario inicial 15000 - 15000 s/ factura original C - 1050 13950 s/ boleta de depósito - 1000 12950 s/ factura duplicado B 1275 - 14225 s/ factura duplicado B 800 - 15025 s/ recibo original - 862,83 14162,1 7 MERCADERÍAS Debe Haber SD

- 5. s/ inventario inicial 10000 - 10000 s/ fichas stock - 200 9800 s/ fichas stock - 500 9300 s/ fichas stock - 400 8900 s/ fichas stock - 300 8600 VALORES A DEPOSITAR Debe Haber SD s/ inventario inicial 1000 - 1000 s/boleta de depósito - 1000 0 DOCUMENTOS A PAGAR Debe Haber SA s/ inventario inicial - 2000 2000 s/ factura original A - 756,25 2756,25 CAPITAL Debe Haber SA s/ inventario inicial 24000 24000 BANCO C/C Debe Haber SD s/ boleta de depósito 1000 - 1000 s/ boleta de depósito 1000 - 2000 DEUDORES POR VENTA Debe Haber SD s/ factura duplicado A 3667,81 - 3667,81 IVA DF Debe Haber SA s/ factura duplicado A - 636,56 636,56 s/ factura duplicado B - 347,11 983,67 s/ factura duplicado B - 260,34 1244,01 s/ factura duplicado B - 173,56 1417,57 s/ liquidación de IVA 1417,57 - 0 INTERESES GANADOS Debe Haber SA s/ factura duplicado A - 31,25 31,25 s/ factura duplicado B - 100 131,25 VENTAS Debe Haber SA s/ factura duplicado A - 3000 3000 s/ factura duplicado B - 1652,89 4652,89

- 6. s/ factura duplicado B - 1239,66 5892,55 s/ factura duplicado B - 826,44 6718,99 CMV Debe Haber SD s/ fichas stock 200 - 200 s/ fichas stock 500 - 700 s/ fichas stock 400 - 1100 s/ fichas stock 300 - 1400 MUEBLES Y ÚTILES Debe Haber SD s/ factura original C 1000 - 1000 INTERESES PAGADOS Debe Haber SD s/ factura original C 50 - 50 s/ factura original A 125 - 175 s/ factura original A 16,66 - 191,66 IVA CF Debe Haber SD s/ factura original A 131,25 - 131,25 s/ factura original A 423,49 - 554,74 s/ liquidación de IVA - 554,74 0 DOCUMENTOS A COBRAR Debe Haber SD s/ factura duplicado B 2100 - 2100 INSTALACIONES Debe Haber SD s/ factura original A 500 - 500 s/ factura original A 2000 - 2500 DESCUENTOS OTORGADOS Debe Haber SD s/ factura duplicado B 225 - 225 s/ factura duplicado B 200 - 425 ACREEDORES Debe Haber SA s/ factura original A - 2440,15 2440,15 IVA A PAGAR Debe Haber SA

- 7. s/ liquidación del IVA - 862,83 862,83 s/ recibo original 862,83 - 0 Balance de sumas y saldos Sumas Saldos CUENTAS Debe Haber SD SA caja 17075 2912,83 14162,1 - 7 mercaderías 10000 1400 8600 - valores a depositar 1000 1000 0 - documentos a pagar - 2756,25 - 2756,25 capital - 24000 - 24000 banco c/c 2000 - 2000 - deudores por venta 3667,81 - 3667,81 - IVA DF 1417,57 1417,57 - 0 intereses ganados - 131,25 - 131,25 ventas - 6718,99 - 6718,99 CMV 1400 - 1400 - muebles y útiles 1000 - 1000 - intereses pagados 191,66 - 191,66 - IVA CF 554,74 554,74 0 - documentos a cobrar 2100 - 2100 - instalaciones 2500 - 2500 - descuentos otorgados 425 - 425 - acreedores - 2440,15 - 2440,15 IVA a pagar 862,83 862,83 - 0 44194,61 36046,64