Recomendados

Recomendados

Más contenido relacionado

Destacado

Similar a Evaluación recup 2012

Similar a Evaluación recup 2012 (20)

Más de UNEG

Más de UNEG (20)

Evaluación recup 2012

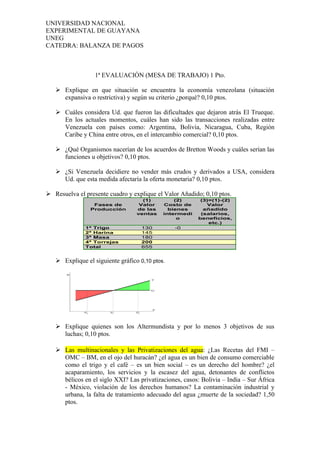

- 1. UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA UNEG CATEDRA: BALANZA DE PAGOS 1ª EVALUACIÓN (MESA DE TRABAJO) 1 Pto. Explique en que situación se encuentra la economía venezolana (situación expansiva o restrictiva) y según su criterio ¿porqué? 0,10 ptos. Cuáles considera Ud. que fueron las dificultades que dejaron atrás El Trueque. En los actuales momentos, cuáles han sido las transacciones realizadas entre Venezuela con países como: Argentina, Bolivia, Nicaragua, Cuba, Región Caribe y China entre otros, en el intercambio comercial? 0,10 ptos. ¿Qué Organismos nacerían de los acuerdos de Bretton Woods y cuáles serían las funciones u objetivos? 0,10 ptos. ¿Si Venezuela decidiere no vender más crudos y derivados a USA, considera Ud. que esta medida afectaría la oferta monetaria? 0,10 ptos. Resuelva el presente cuadro y explique el Valor Añadido; 0,10 ptos. (1) (2) (3)=(1)-(2) Fases de Valor Costo de Valor Producción de las bienes añadido ventas intermedi (salarios, o beneficios, etc.) 1ª Trigo 130 -0 2ª Harina 145 3ª Masa 180 4ª Torrejas 200 Total 655 Explique el siguiente gráfico 0,10 ptos. Explique quienes son los Altermundista y por lo menos 3 objetivos de sus luchas; 0,10 ptos. Las multinacionales y las Privatizaciones del agua: ¿Las Recetas del FMI – OMC – BM, en el ojo del huracán? ¿el agua es un bien de consumo comerciable como el trigo y el café – es un bien social – es un derecho del hombre? ¿el acaparamiento, los servicios y la escasez del agua, detonantes de conflictos bélicos en el siglo XXI? Las privatizaciones, casos: Bolivia – India – Sur África - México, violación de los derechos humanos? La contaminación industrial y urbana, la falta de tratamiento adecuado del agua ¿muerte de la sociedad? 1,50 ptos.

- 2. Contabilice las siguientes transacciones (0,10 ptos. c/u): 1.) Vendió en el exterior 1.500 TM de aluminio secundario, acepta un documento de crédito por 40% y recibe divisas ($Usa) por el resto. El precio aplicable según el London Metal Exchange LME es de 3.000 $Usa. Tipo de cambio TC 4,30 Bs. F. 2.) Envió una remesa unilateral a su hijo que estudia en Italia de 3.500 $ Usa; TC 4,30 Bs. F. 3.) Importó servicios tecnológicos por 4.000 $ Usa; TC 4,30 Bs. F. Firmó un crédito por el 30% y por el saldo recibió divisas ($Usa). 4.) Importó desde Italia, un Molino Industrial marca Ballestri, pagó al contado 7.500 $ Usa; TC 4,30 Bs. F. (Nota, el valor de mercado es de 7.000 $ Usa) 5.) Exportó hacia Canadá, un Molino de Mandíbula marca Ankorage valorado en 10.500 $; cobró al contado 2.500 $ Usa; TC 4,30 Bs. F. y aceptó giros por el saldo. 6.) Su hijo que estudia en Italia le devolvió el 30% $ Usa de la remesa unilateral que le envió en (2); TC 4,30 Bs. F. 7.) Vendió al contado en el exterior 500 TM de aluminio secundario y recibe divisas ($Usa). El precio aplicable según el London Metal Exchange LME es de 3.000 $Usa. Tipo de cambio TC 4,30 Bs. F. 8.) Importó servicios tecnológicos por 2.000 $ Usa; TC 4,30 Bs. F. Firmó un crédito por el 100%. 9.) Paga el 60% de la compra anterior TC 4,30 Bs. F. 10.)Paga totalmente la compra anterior TC 4,30 Bs. F. Defina Balanza de Pagos; ¿Quien la elabora y Quien pone las reglas? 0,10 Ptos. ¿Como se elabora y cuando se contabiliza la Balanza de Pagos? 0,10 Ptos. ¿Cuales son las cuentas que componen la Balanza de Pagos? 0,10 Ptos. Describa las sub cuentas de la Cuenta Corriente. 0,10 Ptos. ¿Cómo interpretar un saldo positivo o negativo de la Balanza de Pagos? 0,10 Ptos NOTA.- DEBE REALIZAR LOS REGISTROS DE CONTABILIDAD EN MONEDA NACIONAL (por ello se le suministra el valor de la divisa y el valor de la TM de la materia prima). Ej.: (1.500 TM (Al) x (3.000 $ x 4,30 Bs/$))= 19.350.000 Bs