01 2016-aumento-al-salario-minimo-sector-cana-azucar-cafe

•

0 recomendaciones•205 vistas

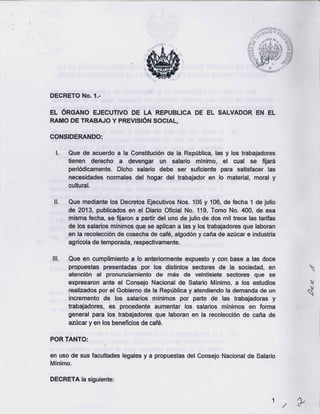

Decreto ejecutivo 01/2016 Aumento al salario mínimo mensual sector caña de azúcar y café

Decreto ejecutivo 01/2016 Aumento al salario mínimo mensual sector caña de azúcar y café