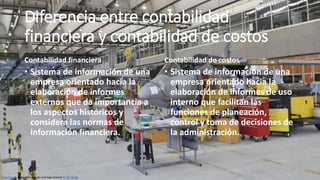

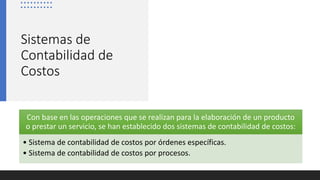

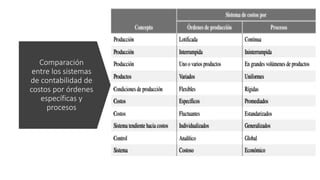

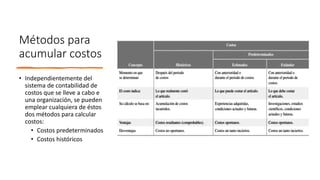

La contabilidad de costos es un sistema de información que permite determinar, controlar y analizar los costos asociados a la producción y administración, facilitando la toma de decisiones en las empresas. A diferencia de la contabilidad financiera, enfocada en informes externos y aspectos históricos, la contabilidad de costos se centra en la planificación y control interno. Se utilizan diferentes sistemas y métodos para acumular costos, incluyendo costos por órdenes específicas y por procesos, así como costos predeterminados y históricos.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)